Pubblicato il 6 ottobre 2017

SUPERAMENTO TASSO SOGLIA E INTERESSI DI MORA – Corte di Cassazione, sez. VI Civile, ord. N.23192 del 13 luglio 2017

Riportiamo di seguito fondamentale pronuncia della Suprema Corte di Cassazione che ha ribadito come, ai fini della qualificazione di un mutuo come usurario, rilevano anche il tasso di mora nonché le altre spese sostenute dalla parte mutuataria

Fatti di causa

2. il tribunale, concordemente con quanto già affermato dal giudice delegato, ha ritenuto che la banca deve essere ammessa al passivo con riferimento alla sola sorte capitale, non potendo essere riconosciuti gli interessi moratori: come emerso dalla c.t.u., al momento della pattuizione il tasso degli interessi moratori era superiore al tasso soglia, vertendosi, così, in ipotesi di usura originaria (e non in quella di usura sopravvenuta come dedotto dalla banca) e, conseguentemente, ai sensi dell’art. 1815 c.c., la pattuizione del tasso di mora era considerata nulla e nessun interesse spettava;

3. con il ricorso si deduce in unico motivo la violazione e falsa applicazione dell’art. 1815 c.c. e della l. 108/1996, in quanto il tribunale ha erroneamente rilevato che, al fine del superamento del tasso soglia, si deve valutare l’eventuale usurarietà originaria del tasso di mora e posto che, nel caso di affermata nullità degli interessi usurari moratori, detta nullità non potrebbe colpire gli interessi corrispettivi i quali non superino il tasso soglia.

2. il ricorso è manifestamente infondato; come ha già avuto modo di statuire la giurisprudenza di legittimità “è noto che in tema di contratto di mutuo, l’art. 1 della l. n. 108 del 1996, che prevede la fissazione di un tasso soglia al di là del quale gli interessi pattuiti debbono essere considerati usurari, riguarda sia gli interessi corrispettivi che quelli moratori (Cass. 4 aprile 2003, n. 5324). Ha errato, allora, il tribunale nel ritenere in maniera apodittica che il tasso di soglia non fosse stato superato nella fattispecie concreta, solo perché non sarebbe consentito cumulare gli interessi corrispettivi a quelli moratori al fine di accertare il superamento del detto tasso” (Cass. ord. 5598/2017; con principio già affermato da Cass. 14899/2000).

Il ricorso è dunque infondato e va rigettato.

LA VERIFICA DELL’USURA CONTRATTUALE CON I NOSTRI SOFTWARE

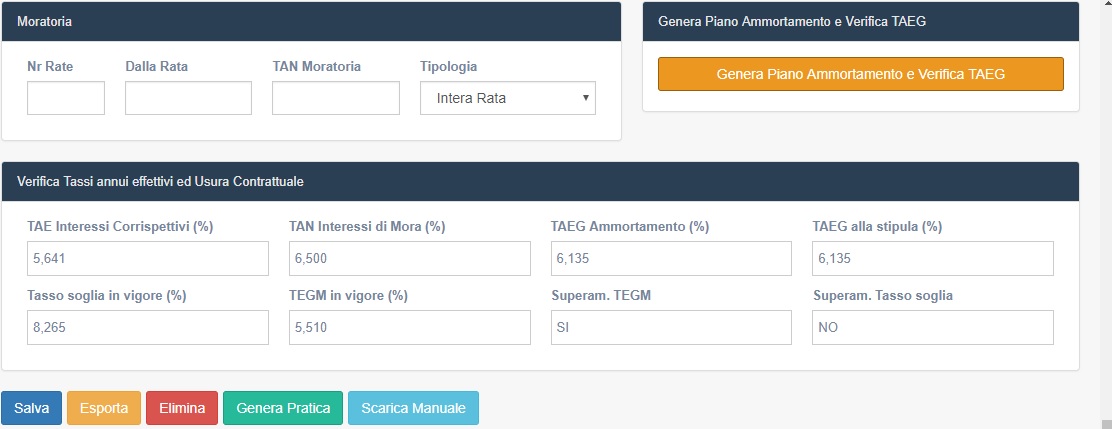

Tutti i nostri software consentono una agevole verifica dell’usura al momento della stipula.

Il software “Verifica mutui e prestiti” per esempio permette, una volta inseriti i dati, la verifica dell’usura contrattuale confrontando separatamente il tasso fissato per gli interessi corrispettivi ed il tasso di mora con il tasso soglia.

Dopo la laurea, frequenta con profitto il Master universitario di II livello in “Matematica per le Applicazioni” presso il Dipartimento di matematica dell’Università di Bologna

Dottore Commercialista e Revisore legale.

Consulente tecnico materia di contenzioso bancario

E’ iscritto nell’elenco dei Gestori della Crisi da Sovraindebitamento.

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

ARTICOLI CORRELATI

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE.

LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE. LA CLAUSOLA PER ANTICIPATA ESTINZIONE RILEVA AI FINI USURARI

LA CLAUSOLA PER ANTICIPATA ESTINZIONE RILEVA AI FINI USURARI LA PROBATORIETA’ DEI DECRETI MINISTERIALI

LA PROBATORIETA’ DEI DECRETI MINISTERIALI LA CENTRALITA’ DELLA FATTISPECIE USURARIA COME…

LA CENTRALITA’ DELLA FATTISPECIE USURARIA COME… L’ONERE IMPLICITO DELLA CAPITALIZZAZIONE COMPOSTA

L’ONERE IMPLICITO DELLA CAPITALIZZAZIONE COMPOSTA INCLUSIONE COSTI ASSICURATIVI AI FINI DELLA…

INCLUSIONE COSTI ASSICURATIVI AI FINI DELLA… Corte d’Appello di Bari, sentenza n. 28 del 13…

Corte d’Appello di Bari, sentenza n. 28 del 13…

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664