Pubblicato il 24 aprile 2019

LA VERIFICA DEL TAEG NELLE APERTURE DI CREDITO IN CONTO CORRENTE: NOTE TECNICHE E OPERATIVE

Come si procede per la verifica del TAEG alla stipula in un rapporto di conto corrente?

La misura del T.A.E.G. (tasso annuo effettivo globale) in una operazione di finanziamento è una questione che assorbe gran parte dei contenuti del contenzioso bancario degli ultimi tempi, specie a seguito della decisione della Cassazione s.u. sent. N. 24675 del 19 ottobre 2017 in tema di usura sopravvenuta.

A seguito di tale decisione, emanata con riguardo ad un rapporto di mutuo e che alcuna dottrina vorrebbe estendibile anche ai rapporti di conto corrente, la misura del costo effettivo del finanziamento alla stipula, operata attraverso il calcolo del TAEG sulla base degli elementi di costo desumibili dal contratto, diventa quindi questione dirimente per decidere se un rapporto di finanziamento debba ritenersi o meno “usurario” ex l.108/96, ovvero ai fini della eventuale non debenza degli interessi ex secondo comma dell’art. 1815cc.

Tale problematica del resto, non solo è molto sentita ai fini della verifica della c.d. “usura contrattuale” ma lo è anche nell’ambito della verifica del rispetto delle norme in tema di trasparenza bancaria ed in particolare con riguardo alle prescrizioni di cui all’art. 116 del D.lgs n.385/93 T.u.b. e della correlata sanzione di ricalcolo degli interessi ai tassi sostitutivi BOT di cui all’art. 117 della stessa norma citata.

SULLA OBBLIGATORIETA’ DI INDICAZIONE DEL TAEG NEI CONTRATTI DI FINANZIAMENTO

La legge n.142 del 1992, (legge comunitaria 1991) ha recepito, all’art. 18 e ss., le direttive del Consiglio 87/102/CEE e 90/88/CEE.

Il TAEG, secondo l’art. 19 della Legge n. 142 del 1992 che lo ha introdotto nel nostro Ordinamento, è definito come:

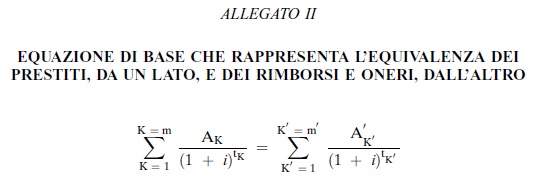

«il costo totale del credito per il consumatore espresso in percentuale annua del credito concesso e comprensivo degli interessi e degli oneri da sostenere per utilizzarlo, calcolato conformemente alla formula matematica che figura nell’allegato II alla direttiva del Consiglio 90/88/CEE».

La Direttiva in parola presentava tuttavia, all’Allegato II, la formula di calcolo del TAEG per le sole operazioni di finanziamento a rimborso graduale (mutui, leasing, etc.), secondo la formulazione seguente:

Formula TAEG indicata nell’Allegato II alla direttiva del Consiglio 90/88/CEE

Ora, al di là del fatto che la normativa in questione non annoverava il conto corrente tra le operazioni finanziarie per le quali fosse obbigatorio indicare il TAEG in contratto, vi è da considerare che quella sopra riportata, è una formula di matematica finanziaria non adatta alla misura del TAEG nei rapporti di conto corrente. Questo perché, a differenza dei mutui e dei prestiti a rimborso graduale, in un rapporto di c/c i flussi finanziari scambiati tra le controparti non sono definiti a priori, né nel loro ammontare (come lo sono le rate di un finanziamento) né, nella data di pagamento (che coincide con l’effettivo addebito o accredito in conto), né nel loro segno.

Di fatto, un vero e proprio “vuoto normativo”: la normativa sulla trasparenza bancaria non obbligava infatti gli Intermediari finanziari ad indicare il TAEG nei contratti di apertura di credito in conto corrente. Almeno fino ad un successivo intervento del legislatore, arrivato molti anni dopo.

SULL’OBBLIGO DI INDICAZIONE DEL TAEG NEI CONTRATTI DI APERTURA DI CREDITO IN CONTO CORRENTE

E’ in tempi relativamente recenti che, in recepimento della Direttiva europea 2008/48/CE sui contratti di credito ai consumatori, il legislatore nazionale ha emanato il D.lgs n.141 del 13 agosto 2010, sostituendo il Capo II del Titolo VI del Testo unico bancario ed affidando alla Banca d’Italia, in conformità alle deliberazioni del CICR, il compito di disciplinare i dettagli tecnici.

Sulla scorta di tale iter normativo è stato emesso, in data 09 febbraio 2011, un Provvedimento da parte del Governatore della Banca d’Italia, poi pubblicato nel supplemento ordinario n.40 della GU, Serie Generale n.38 del 16-2-2011, intitolato “Trasparenza delle operazioni e dei servizi bancari e finanziari – Correttezza delle relazioni tra intermediari e clienti – Recepimento della Direttiva sul credito ai consumatori” che ha definito, nell’allegato 5B la modalità con cui deve essere esplicitato il TAEG che gli Intermediari finanziari devono indicare in contratto per le aperture di credito in conto corrente attraverso la seguente formula (1.0)

![]()

dove:

-

l’utilizzato è l’importo del credito effettivamente erogato al cliente per un determinato periodo di riferimento;

-

gli interessi sono dati dalle competenze di pertinenza del periodo di riferimento, ottenuti applicando il tasso di interesse contrattuale all’utilizzato, secondo quanto specificamente previsto dal contratto; si ipotizza che gli interessi vengano liquidati alla fine del periodo di riferimento e che non intervengano variazioni del tasso debitore rispetto al livello iniziale;

-

gli oneri includono tutte le spese diverse da quelle per interessi sostenute nel periodo di riferimento connesse con l’affidamento; si ipotizza che le spese vengano liquidate alla fine del periodo di riferimento. Sono escluse le eventuali penali che il cliente è tenuto a pagare per la mancata esecuzione di uno degli obblighi stabiliti nel contratto di credito; sono inclusi tra gli oneri i canoni periodici e le altre spese fisse relative ai conti a servizio esclusivo del finanziamento, i costi di gestione del conto corrente funzionali all’utilizzo del finanziamento nonché i costi relativi ai pagamenti e ai prelievi connessi con l’erogazione o con il rimborso del credito;

-

se la durata dell’affidamento non è nota si assume un periodo di riferimento trimestrale (t=12/3), altrimenti t è pari a 12 rapportato al periodo di riferimento espresso in mesi o frazioni di mesi ovvero a 365 rapportato al periodo di riferimento espresso in giorni.

Lo stesso provvedimento sopra citato, sviluppa anche diversi esempi di calcolo della formula sopra riportata.

QUINDI, PRIMA DEL 2011 IL TAEG PER LE APERTURE DI CREDITO IN C/C NON E’ MISURABILE?

Naturalmente, non è così. Il fatto che non esistesse una norma specifica che obbligasse gli Intermediari finanziari ad indicare in contratto il TAEG per i rapporti di conto corrente al pari di quelli di mutuo, non significa che gli Intermediari finanziari potessero lecitamente nascondere il reale costo del finanziamento tramite scoperto di conto corrente ed innalzarlo “oltre la soglia”, attraverso l’utilizzo di voci di costo (es. cms/civ, spese di istruttoria pratica fido, spese di tenuta conto, etc.) la cui incidenza percentuale sul costo effettivo del finanziamento, non trova espressione attraverso la semplice indicazione del tasso d’interesse, a guisa che il correntista non potesse avere nessuna reale contezza del reale costo del credito concesso.

La verifica del TAEG ai fini della verifica dell’usura contrattuale è infatti sempre possibile, anche per i rapporti di conto corrente nel periodo antecedente il sopraindicato adeguamento della normativa sulla trasparenza bancaria, purché naturalmente si sia in possesso dei relativi contratti.

Se infatti è vero che la mancata (o difforme) indicazione del TAEG in un rapporto di conto corrente prima del 2011, non è sanzionabile ai fini della normativa sulla trasparenza bancaria (art. 116 e ss. del T.u.b.) ciò non significa che il TAEG stesso non possa venir misurato ai fini della verifica del rispetto della normativa anti-usura al momento della stipula del contratto.

NOTE AL CALCOLO DEL TAEG NEI RAPPORTI DI C/C IN GENERALE

Ai fini del calcolo del TAEG per la verifica dell’usura contrattuale in un contratto di apertura di credito in conto corrente, dovendosi in ogni caso tenere conto del disposto della norma imperativa dettata dall’art. 644 c.p., è possibile procedere effettuando il calcolo con la seguente formula di matematica finanziaria (formula 1.1):

dove:

-

T.A.N. debitore

: misura del tasso annuo d’interesse nominale indicato in contratto per gli interessi debitori (in caso di compresenza di 2 tassi, “entro fido” ed “extra fido” la misura va ripetuta due volte, ovvero sia per il TAN entro fido che per quello extra fido). -

Periodi capitaliz.:

è il numero intero che indica quante volte l’anno le competenze vengono capitalizzate. In caso di capitalizzazione trimestrale, esso varrà 4. -

cms/civ

: è l’aliquota indicata in contratto per la determinazione della cms. Nel caso in cui sia indicata la civ, bisogna porre attenzione al modo in cui è espressa: in genere essa è espressa su base annua, per cui in caso di conti con capitalizzazione trimestrale, ne andrebbe ricondotto il valore su base trimestrale, dividendo allora il numero che si trova in contratto (es. 2% sull’accordato) per 4. -

spese periodiche

: è l’importo delle spese fisse periodiche indicato in contratto. -

fido accordato

: è l’importo dell’apertura di credito concessa.

Secondo tale formulazione, il TAEG (quindi il tasso annuo effettivo globale) di una apertura di credito in conto corrente al momento della stipula (o delle successive variazioni contrattuali) risulterebbe determinato come somma di tutti i costi connessi alla erogazione del credito, tenuto conto della eventuale periodicità di capitalizzazione degli stessi (in assenza di capitalizzazioni periodiche, naturalmente risulterà periodi capitalizz=1).

Di seguito si presenta un esempio di calcolo del TAEG con la formula anzi detta, prendendo a riferimento un contratto di conto corrente che presenti le seguenti condizioni:

-

TAN entro fido: 5,25%;

-

TAN extra fido: 6,00%;

-

Fido accordato: €5.000,00;

-

Cms: 0,5% sul massimo scoperto;

-

Spese fisse di chiusura trimestre: €50,00.

-

Periodicità capitalizzaz. = 4 (trimestrale)

In tal caso, nell’ipotesi di pieno e totale utilizzo del fido 1.1 fornisce il seguente risultato:

Esempio di calcolo del TAEG in un conto corrente con i dati numerici dell’esempio

Verifica a posteriori dei risultati forniti dalla formula 1.1.

Per convincersi del fatto che la formula indicata in 1.1 sia perfettamente idonea a misurare il TAEG alla stipula in un contratto di apertura di credito in conto corrente, è sufficiente testarne i risultati andando a verificare il TAEG stesso “a posteriori”, ovvero una volta noti i flussi di pagamento e le relative date valuta.

A tal fine, essendo l’apertura di credito in conto corrente una forma tecnica di finanziamentoi cui flussi finanziari non sono noti a priori né nell’ammontare né nelle date di pagamento, sarà chiaramente necessario fare delle assunzioni.

Supponiamo allora che il correntista utilizzi tutto il fido accordato sin dal primo giorno e che il saldo del conto resti fisso e costante per tutta la durata del trimestre. Immaginiamo che il trimestre sia il I° dell’anno (quindi quello che va dal 1° gennaio al 31 marzo), composto di 90 giorni.

In tal caso, la liquidazione delle competenze sul c/c sarà effettuata dalla Banca nel seguente modo:

-

Numeri debitori maturati nel trimestre: 5.000×90 = 450.000;

-

Interessi debitori entro fido: (0,0525/365)x450.000 = € 64,73

-

Cms = 0,005×5000 = €25,00;

-

Spese di chiusura trimestre: €50,00

In tal caso, immaginando una capitalizzazione trimestrale, si avranno 4 periodi di capitalizzazione, per cui il valore del TAEG calcolato attraverso la 1.1 sarà pari all’11,73%.

Il lettore accorto faccia attenzione ad una circostanza: il “costo potenziale” del credito così espresso, coincide con il costo reale se l’utilizzo del credito è “pieno” e pari a quello concesso e costante per tutta la durata del trimestre. Se infatti si provasse a fare un calcolo “a posteriori”, misurando il TEG con la nota formula di matematica finanziaria seguente (formula 1.2):

![]()

allora si troverebbe, con i dati dell’esempio sopra posto, un valore del TEG pari all’11,33%, secondo il dettaglio del calcolo sotto analiticamente mostrato.

![]()

Dovendo tenere conto della capitalizzazione trimestrale delle competenze, il tasso annuo effettivo globale, ovvero il TAEG, sarebbe allora da ricercare attraverso la seguente nota formula (1.3):

![]()

In tal caso, sostituendo il valore del TEG come sopra calcolato, si avrebbe un TAEG pari all’11,825%.

Si noti come la differenza tra il valore del TAEG calcolato “a preventivo” con la formula indicata in 1.1 (pari al 11,73%) e quello calcolato “a consuntivo” con la formula calcolata in 1.3 sia da attribuirsi unicamente al fatto che mentre – per ragioni di semplificazione computazionale – la formula in 1.1 considera l’anno commerciale (360gg), la formula in 1.2. considera invece l’anno solare.

Se infatti si liquidassero gli interessi prendendo a riferimento l’anno commerciale, allora essi sarebbero, con i dati dell’esempio sopra (cfr. punto b), pari ad €65,62 anziché €64,72.

Sostituendo allora tale nuovo valore degli interessi nella formula del TEG (cfr. 1.2) in luogo del precedente (€ 64,73) ed utilizzando ovviamente 360 al posto di 365 come numero di giorni, si otterrebbe un valore del TEG pari al 11,25%.

Se adesso si sostituisce tale ultimo valore nella 1.3, si ritroverebbe esattamente il valore fornito dalla 1.1 e cioè un TAEG del 11,73%.

Se ne deduce che la formula in 1.1 (calcolabile “a preventivo” sulla base dei soli dati contrattuali) tenderà ad una leggere sottostima del TAEG calcolato attraverso la 1.3, che risulta utilizzabile solo a consuntivo. Si tratta tuttavia di una problematica di cui “soffre” anche la formula 1.0.

Per misurare il TAEG extra fido, sarà sufficiente sostituire nella 1.1 al TAN entro fido quello exta fido. Con riferimento ai dati dell’esempio, sostituendo quindi il valore del 5,25% con quello del 6,00% e così trovando un TAEG pari al 12,55%.

Naturalmente, qualora non si volesse tener conto dell’incidenza della cms sul TAEG – operazione in ogni caso irrispettosa della norma e del concetto stesso di TAEG – basterebbe eliminare il valore dell’aliquota cms sia dalla 1.1 che dalla 1.2.

Verifica dei risultati forniti dalla formula pubblicata in Gazzetta ufficiale

Supponiamo adesso di voler calcolare il TAEG per l’apertura di credito in conto corrente con la formula 1.0 e relativamente ad un contratto che presenti le stesse condizioni dell’esempio sopra, e quindi con i seguenti valori:

-

TAN entro fido: 5,25%;

-

TAN extra fido: 6,00%;

-

Fido accordato: €5.000,00;

-

Cms: 0,5% sul massimo scoperto;

-

Spese fisse di chiusura trimestre: €50,00;

-

Periodicità capitalizzaz. = 4 (trimestrale)

Sulla scorta di tali dati, immaginando il caso di contratto con durata a tempo indeterminato ed applicazione della commissione di massimo scoperto e seguendo le modalità di calcolo indicate nel sopra indicato Supplemento della Gazzetta Ufficiale, avremo i seguenti valori da sostituire nella 1.0

-

utilizzato (pari all’accordato) = €5.000,00

-

interessi debitori entro fido: 5000×0,0525/4=€65,62

-

commissione massimo scoperto: 5000×0,005=€25,00

Il risultato sarà quindi il seguente:![]()

Si noti a questo punto come i risultati del TAEG calcolato con le due formule 1.1 ed 1.0 coincidano perfettamente: anche nella formula 1.0 infatti, viene dettata una leggera approssimazione in difetto derivante dalla considerazione dell’anno commerciale in luogo dell’anno civile che invece è la misura generalmente utilizzata nella pratica bancaria per la liquidazione degli interessi.

La differenza sostanziale tra le due formulazioni per il calcolo del TAEG, ovvero tra la 1.1 e la 1.0 è che la 1.1 è più “immediata”: non è infatti necessario fare alcun preventivo calcolo degli interessi in relazione al fido accordato.

La relazione tra TEG e TAEG nei rapporti di conto corrente

E’ naturalmente superfluo osservare come “tutto si tiene” dal punto di vista della matematica finanziaria: agli stessi risultati degli esempi sopra, si giungerebbe infatti attraverso il calcolo del TAEG in “2 passaggi”, utilizzando cioè prima la formula del TEG indicata in 1.2 (facendo attenzione a considerare l’anno commerciale) e sostituendo poi il valore così trovato nella 1.3.

Tale verifica, volendo, fornisce anche una solida giustificazione matematica (i.e. scientifica) del fatto che – a dispetto degli orientamenti giurisprudenziali contrari – il TEG (tasso effettivo globale) applicato su un singolo trimestre non si misura attraverso le formule dettate dalla Banca d’Italia nelle Istruzioni di vigilanza emanate agli Intermediari finanziari al fine del compimento dell’indagine statistica volta ex art. 2 della legge 108/96 alla rilevazione del TEGM (che è altra cosa rispetto a TEG e TAEG).

Questo in quanto il TEGM non è un vero e proprio tasso d’interesse, tanto meno globale ma piuttosto di un “indicatore statistico del tasso globale medio” (dove la parola “medio” ha un suo preciso peso e significato) e non piuttosto di un tasso effettivo d’interesse propriamente detto.

D’altra parte, se così non fosse, ovvero se davvero si vedesse nelle Istruzioni di vigilanza una fonte di obbligo normativo diretto verso la totalità dei consociati, e fermo restando i pesanti difetti “tecnici” insiti nelle formule al loro interno dettate, vi sarebbe un “insanabile conflitto” aperto dalla pubblicazione in Gazzetta Ufficiale della 1.0, che è la formula di misura del TAEG che, per legge, a partire 17 febbraio 2011, gli Intermediari finanziari devono obbligatoriamente utilizzare per l’indicazione del TAEG nei contratti di apertura di credito in conto corrente.

La verifica del TAEG di c/c con il software “Verifiche conto corrente giornaliero”

La verifica del TAEG in un rapporto di conto corrente con il software “Verifiche conto corrente giornaliero” è particolarmente agevole.

A tal fine, basta compilare la scheda “Dati conto”, inserendo i dati contrattuali relativi a:

- TAN debitore (entro fido ed extra fido/mora);

- Aliquota cms/civ;

- Fido accordato;

- Spese trimestrali fisse;

- Capitalizz. Competenze

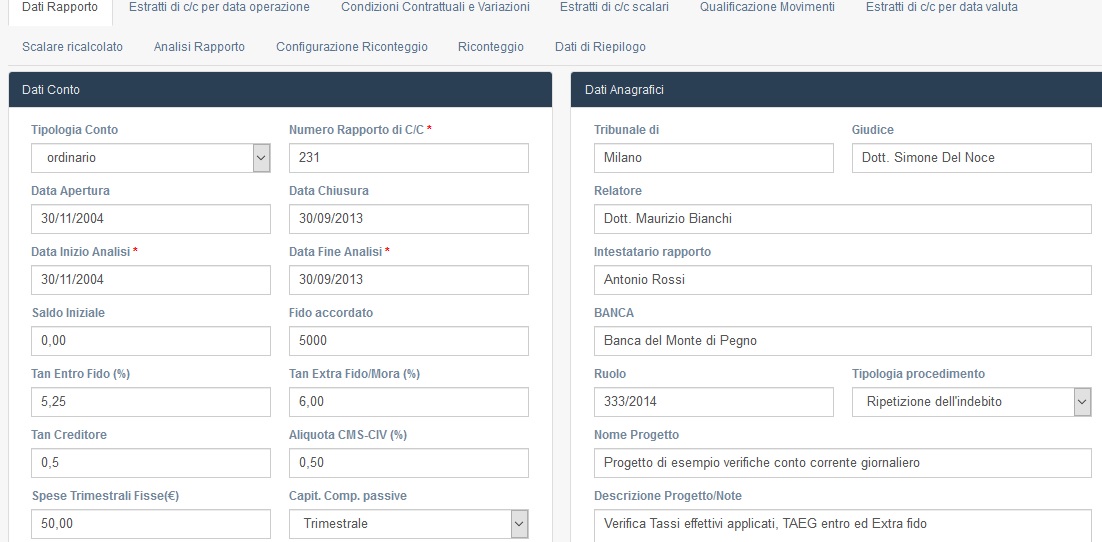

Nell’immagine seguente, si mostra la compilazione della scheda in commento (sezione “Dati conto” a sinistra) con i dati d’esempio sopra citati:

Esempio di compilazione della scheda “dati conto” del software “Verifiche conto corrente giornaliero”

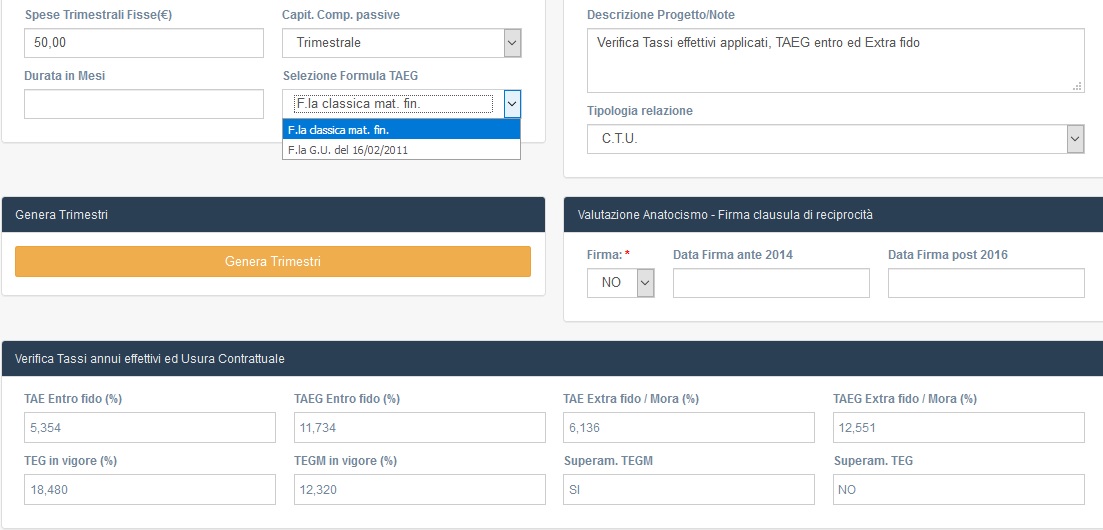

A questo punto, non resta che scegliere quale delle 2 formule sopra presentate (1.0 oppure 1.1) utilizzare ai fini della verifica del TAEG, dall’apposito menù di selezione posto leggermente più in basso.

Menù di selezione per la scelta della formula da utilizzare per la verifica del TAEG nel software

Come si vede dall’immagine sopra, il sotware calcola, ai fini della verifica dell’usura contrattuale, sia il TAE (tasso annuo effettivo) che il TAEG, confrontando poi i valori così ottenuti con quelli del tasso soglia in vigore all’epoca della stipula, permettendo in tal modo una agevole verifica della eventuale usura originaria secondo la formula scelta dall’utente per eseguire tale verifica. Per ulteriori approfondimenti sul funzionamento dell’applicativo “Verifiche conto corrente giornaliero“, vai alla scheda software facendo click qui.

Dopo la laurea, frequenta con profitto il Master universitario di II livello in “Matematica per le Applicazioni” presso il Dipartimento di matematica dell’Università di Bologna

Dottore Commercialista e Revisore legale.

Consulente tecnico materia di contenzioso bancario

E’ iscritto nell’elenco dei Gestori della Crisi da Sovraindebitamento.

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664