Pubblicato il 3 marzo 2021

OMISSIONE DEL REGIME DI CAPITALIZZAZIONE IN CONTRATTO

Tribunale di Roma sent. N. 2188 del 08 febbraio 2021, est. Fausto Basile

Il piano di ammortamento del finanziamento è calcolato dall’istituto di credito utilizzando un piano di ammortamento alla francese a rata costante, calcolato in regime di capitalizzazione composta anziché semplice, senza alcuna previsione contrattuale a riguardo

Nel caso in esame gli attori contestavano l’applicazione di interessi anatocistici insiti nell’applicazione del piano di ammortamento alla francese, nonché la non corrispondenza tra TAEG effettivo e quello dichiarato e il superamento del tasso usurario vigente all’epoca della sottoscrizione del contratto, rispetto al tasso effettivo globale.

“(…) con riferimento alla normativa sulla trasparenza bancaria, atteso che non dichiarando nel contratto il regime di capitalizzazione che governa il piano di ammortamento del prestito, si finisce per negare al mutuatario la effettiva conoscenza del meccanismo applicativo degli interessi. La capziosa sostituzione della legge dell’interesse semplice con quella dell’interesse composto nel calcolo delle rate di un piano di ammortamento alla francese, circostanza che provoca un innalzamento occulto del tasso d’interesse effettivamente applicato, potrebbe comportare in caso di mancata pattuizione del regime finanziario della capitalizzazione composta, anche la violazione dell’art. 117 TUB che impone a pena di nullità di indicare per iscritto nei contratti bancari il tasso di interesse applicato e ogni altro prezzo e condizioni praticati inclusi gli interessi di mora”

il Giudice prendendo inoltre in considerazione il maggiore onere a titolo di interessi riconducibili ad un piano di ammortamento in capitalizzazione composta, prende atto della necessità di computare tale onere ai fini del calcolo del TAEG in qualità di costo occulto da confrontare con il Tasso soglia Usura introdotto dalla L. n. 108/96, ai fini della verifica dell’usurarietà dei tassi pattuiti.

Il Consulente Tecnico d’Ufficio, rideterminando il TAEG con inclusione del costo implicito calcolato sul differenziale scaturito dal minor importo della rata in applicazione del regime di interesse semplice, ha riscontrato il superamento del tasso soglia usura pro tempore vigente al momento della pattuizione del contratto.

Pertanto l’organo giudicante considera che anche in caso di accettazione da parte del mutuatario del regime finanziario di capitalizzazione composta, il predetto costo implicito andrebbe comunque computato ai fini del calcolo del tasso effettivo globale al pari di tutti gli altri costi e spese, incluso il vero e proprio effetto anatocistico di cui all’art. 1283 c.c.

“Il Tribunale di Roma previo accertamento della nullità della clausola di pattuizione degli interessi usurari dichiara la gratuità del finanziamento stipulato in data 19 gennaio 2009”

![]()

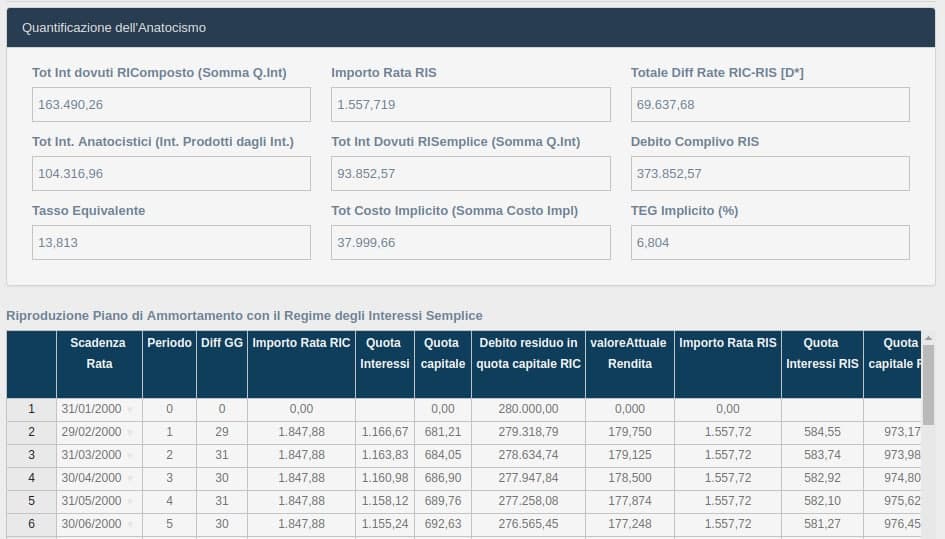

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)” consente la rideterminazione del piano di ammortamento in capitalizzazione semplice.

Il Software, grazie all’inserimento dei dati fondamentali riportati in contratto consente mediante un semplice click sul pulsante “Genera piano di ammortamento e Verifica Taeg” di generare contemporaneamente il piano di ammortamento in regime di capitalizzazione composta ed il piano di ammortamento in regime di capitalizzazione semplice (secondo l’algoritmo realizzato dal Prof. Annibali e dal suo team dell’università della Sapienza di Roma).

All’interno della sezione Piano di ammortamento in capitalizzazione semplice RIS, sarà possibile quantificare il “Totale degli interessi Anatocistici”, generati dal piano di ammortamento in regime di capitalizzazione composta.

Inoltre, il software consente il ricalcolo del piano di ammortamento ai tassi legali o bot in entrambi i regimi di capitalizzazione in conformità alla normativa sulla violazione della trasparenza bancaria.

La tabella generata permette di mettere in luce il costo implicito del piano di ammortamento originario nonchè le differenze di ricalcolo tra le rate nei due diversi regimi di capitalizzazione.

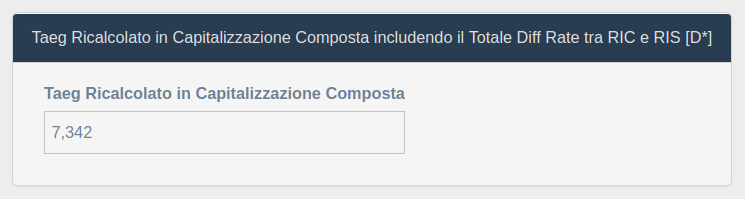

Inoltre, nella scheda “Verifica Usura Contrattuale“, il software oltre a ricalcolare il TAE ed il TAEG del finanziamento rispetto ad i dati inseriti, ridetermina il TAEG includendo il costo implicito del finanziamento, inteso come differenza tra Rata in Capitalizzazione composta e Rata in capitalizzazione semplice.

Contattaci senza impegno al numero 0824 317664

per avere maggiori informazioni

Ricerca e Sviluppo

View Profile

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

ARTICOLI CORRELATI

INDETERMINATEZZA E REGIME FINANZIARIO

INDETERMINATEZZA E REGIME FINANZIARIO La adozione del regime di capitalizzazione è una…

La adozione del regime di capitalizzazione è una… Corte d’Appello di Bari, sentenza n. 28 del 13…

Corte d’Appello di Bari, sentenza n. 28 del 13…- Il piano di ammortamento in capitalizzazione…

LA VESSATORIETA’ DELLA CLAUSOLA FLOOR

LA VESSATORIETA’ DELLA CLAUSOLA FLOOR LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE.

LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE. FIDO DI FATTO E VERSAMENTI RIPRISTINATORI

FIDO DI FATTO E VERSAMENTI RIPRISTINATORI USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664