Pubblicato il 29 marzo 2022

IL REGIME FINANZIARIO DEVE ESSERE DICHIARATO

Tribunale di Campobasso, sent. n. 156 del 18 marzo 2022, est. Dentale

Segnalazione e commento a cura dell’ Avv. Antonio De Benedittis (ADUSBEF Campobasso)

La sentenza che ha definito il giudizio ha accertato che la banca ha utilizzato la formula matematica del regime finanziario dell’interesse composto per la determinazione della rata del piano di ammortamento alla francese del mutuo, comportando una maggiorazione surrettizia del tasso di interesse e, quindi, un maggior costo dello mutuo stesso, senza che il cliente lo avesse mai approvato.

Con sentenza del 18 marzo 2022 il Tribunale di Campobasso ha condannato un importante istituto di credito alla restituzione della somma di € 34.000,00 circa in favore di due consumatori molisani assistiti dall’avv ANTONIO DE BENEDITTIS ( ADUSBEF Campobasso).

Nella vicenda i mutuatari si opponevano all’atto di precetto notificatogli dalla banca dal momento che risultavano morosi di diverse rate del mutuo stipulato per l’acquisto della propria abitazione.

La sentenza che ha definito il giudizio ha accertato che la banca ha utilizzato la formula matematica del regime finanziario dell’interesse composto per la determinazione della rata del piano di ammortamento alla francese del mutuo, comportando ciò una maggiorazione surrettizia del tasso di interesse e, quindi, un maggior costo dello mutuo stesso, senza che il cliente lo avesse mai approvato.

In termini giuridici, ciò ha comportato la violazione dell’art 1284 c.c. e dell’art 117 4° comma t.u.b. e la conseguente sanzione della sostituzione dei tassi d’interesse applicati con quelli previsti dall’art 117 7° comma t.u.b., con conseguenti effetti restitutori degli interessi pagati in più dai mutuatari per la somma di € 34.000,00 circa, accertata attraverso la consulenza tecnica d’ufficio disposta dal Tribunale di Campobasso.

“Il principio della sentenza in questione si allinea alla più recente giurisprudenza in materia ed è applicabile ad ogni tipo di finanziamento o mutuo che preveda la restituzione delle rate attraverso il sistema di ammortamento alla francese, la cui rata venga determinata secondo la formula matematica dell’interesse composto, nel caso in cui questo non sia stato espressamente oggetto di pattuizione tra le parti contrattuali.”

![]()

IL SOFTWARE VERIFICHE MUTUI E PRESTITI RIS CONSENTE LA RIDETERMINAZIONE DEL PIANO DI AMMORTAMENTO IN CAPITALIZZAZIONE SEMPLICE

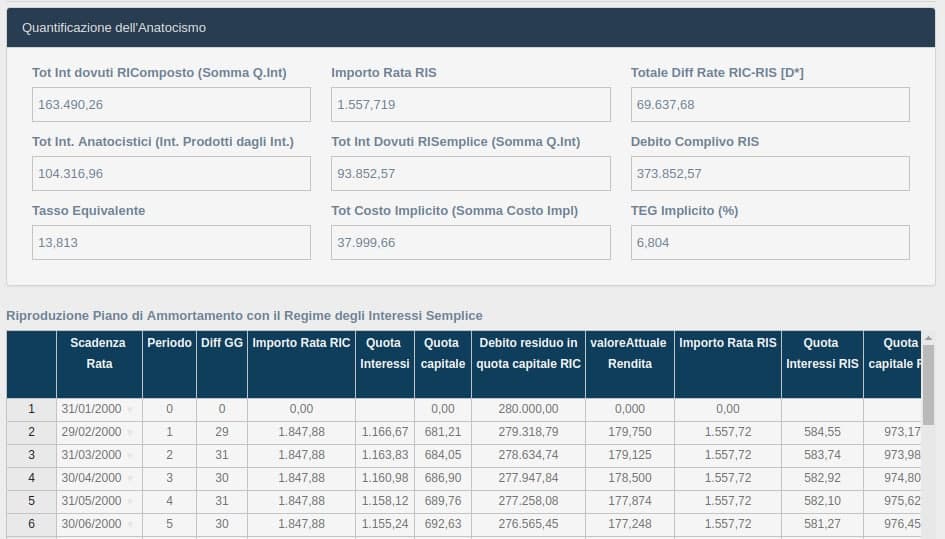

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)”consente la rideterminazione del piano di ammortamento in capitalizzazione semplice.

Nell’esempio che si può visualizzare in immagine, la rata in capitalizzazione semplice (importo rata Ris) calcolata al tasso del 5% (TAN) è pari a 1557,71 euro, anzichè di 1847,88 euro in capitalizzazione composta.

Contattaci senza impegno al numero 0824 317664

per avere maggiori informazioni

Ricerca e Sviluppo

View Profile

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

ARTICOLI CORRELATI

IL REGIME FINANZIARIO DEVE ESSERE ESPLICITATO IN CONTRATTO

IL REGIME FINANZIARIO DEVE ESSERE ESPLICITATO IN CONTRATTO Il piano di ammortamento in capitalizzazione…

Il piano di ammortamento in capitalizzazione… REGIME DI CAPITALIZZAZIONE ED INTERMINATEZZA

REGIME DI CAPITALIZZAZIONE ED INTERMINATEZZA INDETERMINATEZZA E REGIME FINANZIARIO

INDETERMINATEZZA E REGIME FINANZIARIO L’ONERE IMPLICITO DELLA CAPITALIZZAZIONE COMPOSTA

L’ONERE IMPLICITO DELLA CAPITALIZZAZIONE COMPOSTA L’AMMORTAMENTO IN CAPITALIZZAZIONE COMPOSTA GENERA…

L’AMMORTAMENTO IN CAPITALIZZAZIONE COMPOSTA GENERA… GLI EFFETTI DELLA CAPITALIZZAZIONE COMPOSTA

GLI EFFETTI DELLA CAPITALIZZAZIONE COMPOSTA La adozione del regime di capitalizzazione è una…

La adozione del regime di capitalizzazione è una…

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664