Pubblicato il 7 gennaio 2022

IL REGIME FINANZIARIO DEVE ESSERE ESPLICITATO IN CONTRATTO

Tribunale della Spezia, sent. n. 739 del 21 dicembre 2021, est. Lottini

L’omessa esplicitazione dei criteri impiegati nella determinazione del piano di rimborso, tra i quali il regime finanziario applicato in contratto (se semplice o composto) e la modalità di imputazione degli interessi, determinano la violazione dell’art. 117 del TUB.

Nel caso esaminato, l’analisi del contratto di mutuo effettuata dal Consulente Tecnico incaricato, rilevava palesi profili di indeterminatezza con riferimento alla omessa esplicitazione dei criteri impiegati nella determinazione del piano di rimborso, non essendo stati indicati, né il regime finanziario (semplice o composto), né la modalità di calcolo ed imputazione degli interessi, né il metodo di conguaglio relativo alla determinazione della rivalutazione valutaria (…)

“il Consulente Tecnico, ricalcolando il piano di ammortamento del finanziamento, verificava che la rata mensile era determinata in regime finanziario composto, con capitalizzazione mensile: aspetto non esplicitato tra le condizioni contrattuali, per cui non avendo condotto l’esame dei documenti contrattuali ad una (pre)determinazione del tasso degli interessi, si configurava la violazione dell’art. 117 T.U.B. (…) il quale stabilisce che “I contratti sono redatti per iscritto e un esemplare è consegnato ai clienti. …” e che “4. I contratti indicano il tasso d’interesse e ogni altro prezzo e condizione praticati, inclusi, per i contratti di credito, gli eventuali maggiori oneri in caso di mora(…) deve ritenersi che le clausole contrattuali (art. 4 e art- 7) aventi ad oggetto i tassi di interesse da applicare siano affette da nullità ex art. 1418 c.c., per indeterminatezza dell’oggetto delle medesime. Quale ulteriore conseguenza, il piano di ammortamento va ricalcolato, conteggiando gli interessi al tasso nominale minimo dei buoni ordinari del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro dell’economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto o, se più favorevoli per il cliente, emessi nei dodici mesi precedenti lo svolgimento dell’operazione.”

![]()

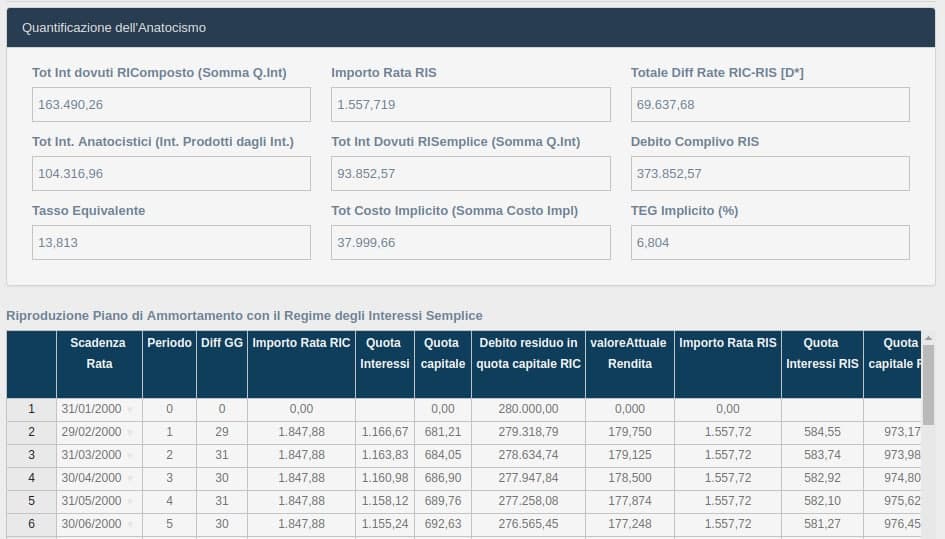

IL SOFTWARE VERIFICHE MUTUI E PRESTITI RIS CONSENTE LA RIDETERMINAZIONE DEL PIANO DI AMMORTAMENTO IN CAPITALIZZAZIONE SEMPLICE

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)”consente la rideterminazione del piano di ammortamento in capitalizzazione semplice.

Nell’esempio che si può visualizzare in immagine, la rata in capitalizzazione semplice (importo rata Ris) calcolata al tasso del 5% (TAN) è pari a 1557,71 euro, anzichè di 1847,88 euro in capitalizzazione composta.

Contattaci senza impegno al numero 0824 317664

per avere maggiori informazioni

Ricerca e Sviluppo

View Profile

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

ARTICOLI CORRELATI

Corte d’Appello di Bari, sentenza n. 28 del 13…

Corte d’Appello di Bari, sentenza n. 28 del 13… INDETERMINATEZZA E REGIME FINANZIARIO

INDETERMINATEZZA E REGIME FINANZIARIO IL REGIME FINANZIARIO DEVE ESSERE DICHIARATO

IL REGIME FINANZIARIO DEVE ESSERE DICHIARATO- REGIME DI CAPITALIZZAZIONE ED INTERMINATEZZA

- Il piano di ammortamento in capitalizzazione…

L’ILLECITA PREVISIONE DEGLI INTERESSI ANATOCISTICI

L’ILLECITA PREVISIONE DEGLI INTERESSI ANATOCISTICI L’ONERE IMPLICITO DELLA CAPITALIZZAZIONE COMPOSTA

L’ONERE IMPLICITO DELLA CAPITALIZZAZIONE COMPOSTA- L’AMMORTAMENTO IN CAPITALIZZAZIONE COMPOSTA GENERA…

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664