Pubblicato il 4 febbraio 2022

GLI EFFETTI DELLA CAPITALIZZAZIONE COMPOSTA

Tribunale di Cremona,Sent. n. 8/2022 del 12 gennaio 2022, Est. Corini.

E’ illogico supporre che nei piani di ammortamento alla francese, la quota interessi delle singole rate non risenta degli effetti della capitalizzazione composta.

Interessante sentenza del Tribunale di Cremona all’interno della quale il G.I., disattendendo le risultanze contabili del CTU (chiamato a verificare delle illegittimità su due contratti di mutuo) ed attraverso un’articolata trattazione del caso, esprime diversi importanti principi:

“(…) Il piano di ammortamento alla francese può essere sviluppato sia in capitalizzazione composta che semplice(…)

(…) l’aggiornamento del debito residuo ad ogni scadenza prevede che gli interessi maturati sul debito residuo del periodo precedente vengano incorporati nel debito che di fatto si aggiorna al valore espresso dalla seguente formula:![]()

coerentemente con lo schema della capitalizzazione composta.

(…) Perciò, alla luce di quanto sopra, sebbene nella pratica finanziaria vi sia stato un crescente utilizzo del regime della capitalizzazione composta (ad opera evidentemente dei soggetti nella cui attività d’ impresa rientra l’impiego di mezzi monetari in operazioni che determinano il sorgere di ricavi), nulla autorizza a concludere che: la capitalizzazione semplice non sia stata oggetto di trattazione e di studio a livello matematico con riguardo al rimborso rateizzato dei prestiti; l’ammortamento “alla francese” sia quel tipo di rimborso a rata costante (comprensiva di quota capitale e quota interessi) il cui calcolo venga effettuato in base (soltanto) all’algoritmo sottostante al regime finanziario della capitalizzazione composta.”

“(…) Al contrario, risulta sin dai primi testi di studio e divulgazione della dottrina riguardante gli interessi e le rendite che le varie questioni sono state trattate sotto i regimi della capitalizzazione sia semplice sia composta, mentre non è stato reperito alcun riferimento che consenta di definire come “classica” la formula della rata costante in regime composto. Ragion per cui è errato affermare che esista una “formula matematica nota nella tecnica finanziaria come sistema francese” (poiché la metodologia di rimborso “francese” non si combina esclusivamente con il calcolo in legge finanziaria di interesse composto); perciò, la considerazione che sia “generalmente nota e universalmente usata” non è dirimente e non attribuisce a detta formula valore di default, tanto più laddove il riferimento sia agli usi degli istituti di credito (già invalidati dalla Suprema Corte relativamente ai conti correnti), dal momento che ciò non è in grado di far cadere o escludere i principi assodati in matematica finanziaria e ripetuti anche nei tempi attuali. Il fatto che in taluni recenti testi di matematica finanziaria l’istruzione accademica in tema di rimborso dei prestiti sia stata concentrata sull’interesse composto – senza alcun accenno alla possibilità di stilare un piano di ammortamento in regime finanziario di interesse semplice (e alla spiegazione di come farlo) – costituisce una lacuna che però non giustifica il mancato approfondimento della materia, che è possibile con lo studio del materiale comunque reperibile”

(…) l’omissione del regime finanziario in contratto comporta necessariamente la rideterminazione del piano di rimborso in capitalizzazione semplice ed al tasso legale.”

![]()

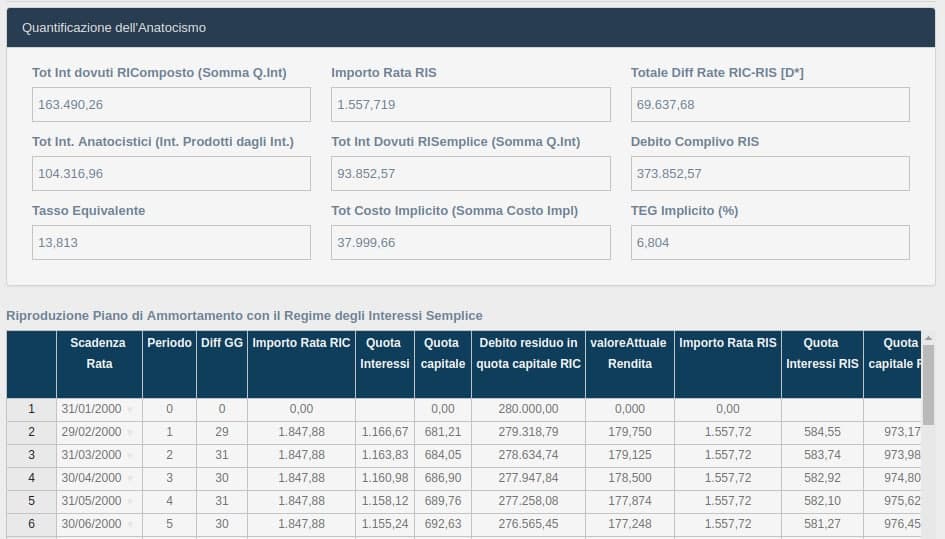

IL SOFTWARE VERIFICHE MUTUI E PRESTITI RIS CONSENTE LA RIDETERMINAZIONE DEL PIANO DI AMMORTAMENTO IN CAPITALIZZAZIONE SEMPLICE

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)”consente la rideterminazione del piano di ammortamento in capitalizzazione semplice.

Nell’esempio che si può visualizzare in immagine, la rata in capitalizzazione semplice (importo rata Ris) calcolata al tasso del 5% (TAN) è pari a 1557,71 euro, anzichè di 1847,88 euro in capitalizzazione composta.

Contattaci senza impegno al numero 0824 317664

per avere maggiori informazioni

Ricerca e Sviluppo

View Profile

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664