La Cassazione a Sezioni Unite sulla rilevanza delle cms ai fini della verifica dell’usura sui conti correnti

Corte di Cassazione S.U. sent. n. 16303 del 20 giugno 2018: le cms rilevano ai fini della verifica del TEG anche prima del 2009 ma separatamente agli interessi

“Con riferimento ai rapporti svoltisi, in tutto o in parte, nel periodo anteriore all’entrata in vigore delle disposizioni di cui all’art. 2 bis D.l. n.185 del 2008, inserito nella legge di conversione n.2 del 2009, ai fini della verifica del superamento del tasso soglia dell’usura presunta come determinato in base alle disposizioni di legge n.108 del 1996, va effettuata la separata comparazione del tasso effettivo globale d’interesse praticato in concreto e della commissione di massimo scoperto (CMS) eventualmente applicata – intesa quale commissione calcolata in misura percentuale sullo scoperto massimo verificatosi nel periodo di riferimento – rispettivamente con il tasso soglia e con la “CMS soglia”, calcolata aumentando della metà la percentuale della CMS media indicata nei decreti ministeriali emanati ai sensi dell’art. 2, comma 1, della predetta legge n.108, compensandosi, poi, l’importo della eventuale eccedenza della CMS in concreto praticata, rispetto a quello della CMS rientrante nella soglia, con il “margine” degli interessi eventualmente residuo, pari alla differenza tra l’importo degli stessi rientrante nella soglia di legge e quello degli interessi in concreto praticati.”

Con questo importante principio di diritto la Suprema Corte si è espressa a sezioni unite su una delle questioni più controverse nell’applicazione della legge antiusura, ovvero la rilevanza o meno della cms (commissione di massimo scoperto) ai fini della valutazione sul superamento delle soglie ex art. 2 della legge 108/96.

Come noto agli operatori del settore, tutto nasce dalla esclusione, fino al 2009, della cms dall’ambito della rilevazione statistica effettuata dalla Banca d’Italia al fine di stabilire i TEGM (tassi effettivi globali medi) che, aumentati della metà (fino al 2011) e successivamente aumentati del 25% più 4 punti percentuali, fanno da base di calcolo per la fissazione dei c.d. “tassi soglia”.

Tale circostanza ha innescato una serie di difformi interpretazioni da parte di dottrina e giurisprudenza e persino della stessa Suprema Corte tra la Seconda Sezione penale e la Prima Sezione civile.

Con la sentenza 19/02/2010, n.12028 la Seconda Sezione penale ha affermato che:

“[…]il chiaro tenore letterale del quarto comma dell’art.644 c.p. (secondo il quale per la determinazione del tasso d’interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese,escluse quelle per imposte e tasse, collegate all’erogazione del credito) impone di considerare rilevanti, ai fini della determinazione della fattispecie di usura, tutti gli oneri che un utente sopporti in connessione con il suo uso del credito. Tra essi rientra indubbiamente la commissione di massimo scoperto, trattandosi di un costo indiscutibilmente collegato all’erogazione del credito, giacché ricorre tutte le volte in cui il cliente utilizza concretamente lo scoperto di conto corrente[…]”

A conferma di tale interpretazione, la sentenza di cui sopra richiama anche l’art. 2 bis d.l. n.185 del 2008, il quale al secondo comma stabilisce che “[…]gli interessi, le commissioni e le provvigioni derivanti dalle clausole, comunque denominate, che prevedono un remunerazione, a favore della Banca, dipendente dall’effettiva durata dell’utilizzazione dei fondi da parte del cliente[…]sono comunque rilevanti ai fini dell’applicazione dell’art. 1815 del codice civile, dell’art. 644 del codice penale e degli articoli 2 e 3 della legge 7 marzo del 1996, n.108”

L’orientamento della Sezione penale, che di fatto ha attribuito “valore di norma di interpretazione” all’art. 2 bis del d.l. n.185, è stato poi confermato con le sentenze 14/05/2010, n.28743; 23/11/2011, n.46669; 03/07/2014, n.28928.

Due successive decisioni della Prima sezione civile – le sentenze 22/06/2016, n.12965 e 03/11/2016, n.22270 – hanno invece smentito, in consapevole contrasto con le sezioni penali, l’assunto di carattere interpretativo (quindi retroattivo) dell’art. 2 bis d.l. n.185 del 2008 sopra citato.

Per tale ragione esse hanno quindi escluso che, per il periodo precedente l’entrata in vigore di tale norma, potesse tenersi conto del superamento delle commissioni di massimo scoperto ai fini della verifica del superamento del tasso soglia, anche in considerazione di una “esigenza di simmetria e omogeneità tra i criteri di determinazione da un lato del TEG (tasso effettivo globale) applicato in concreto nel rapporto controverso e dall’altro del TEGM (tasso effettivo globale medio) e ciò in quanto tutti i decreti ministeriali, di rilevazione del TEGM, ai sensi dell’art. 2 comma 1 della legge n.108/96, recependo le “Istruzioni” della Banca d’Italia, determinano tale tasso senza comprendere nel calcolo l’ammontare delle commissioni di massimo scoperto.

LA RILEVANZA DELLE CMS ED IL PRINCIPIO DEL MARGINE: ASPETTI OPERATIVI

La pronuncia in commento pare in qualche modo “conciliare” le due opposte visioni sopra espresse: da un lato infatti, le Sezioni Unite non negano ma confermano la rilevanza delle cms ai fini della valutazione del TEG applicato in concreto ad un rapporto di c/c anche prima dell’entrata in vigore dell’art. 2 bis d.l. n.185 del 2008, dall’altro ne “mitigano” tuttavia l’incidenza stabilendo che esse non si sommino direttamente agli interessi e agli altri oneri ai fini della valutazione del TEG ma vadano dapprincipio considerate separatamente.

Solo in caso di superamento dell’aliquota cms applicata rispetto alla “cms soglia”, come si evincono dai vari D.M. emanati ex art. 2 l.108/96, il valore di queste ultime “in eccesso” rispetto a quelle che si sarebbero potute applicare, va sommato agli interessi per valutare l’eventuale superamento del tasso soglia.

E’ questo il c.d. “principio del margine” con tale intendendo la circostanza attraverso la quale la “cms addebitata in eccesso” va confrontata con il “margine” degli interessi eventualmente residuo, pari alla differenza tra l’importo degli stessi rientrante nella soglia di legge e quello degli interessi in concreto praticati: se la cms addebitata in eccesso risulta superiore a detto margine allora c’è il superamento delle soglie di usura, altrimenti no.

Con tale principio la Cassazione ha di fatto sancito un procedimento tecnico da seguire per la rilevazione del TEG in concreto praticato su un determinato rapporto di c/c (si veda anche il nostro precedente articolo “La verifica dell’usura sui c/c“) così come già indicato dalla Banca d’Italia nel suo “Bollettino di Vigilanza del 12 dicembre 2005“, che è il seguente:

- Si misura il TEG del singolo trimestre con riferimento agli interessi debitori (entro fido ed extra fido) e agli oneri, tenendo conto dei numeri debitori (entro fido ed extra fido) ma non della cms. In questo modo si viene a determinare un “margine interessi”, ovvero ciò che la Banca avrebbe potuto applicare in più in termini di interessi fino al raggiungimento del tasso soglia.

- Si misura l’aliquota della cms concretamente applicata al rapporto di conto corrente in esame e si confronta quest’ultima con la “cms soglia”, ottenuta aumentando della metà la cms media, come rinvenibile dai D.M. emanati ex art. 2 legge 108/96.

- La eventuale cms applicata in eccesso rispetto a quella applicabile, determinata moltiplicando il massimo scoperto per la cms soglia, si somma agli interessi e si ripete la misura del TEG, di fatto andando a verificare poi se il “margine da cms” sia superiore o meno rispetto al “margine interessi” in tal modo verificando il superamento o meno delle soglie di usura.

Un esempio operativo con il software chiarirà meglio il concetto.

APPLICAZIONE DEL PRINCIPIO DEL MARGINE NELLA MISURA DEL TEG: ASPETTI OPERATIVI CON IL SOFTWARE “VERIFICHE CONTO CORRENTE GIORNALIERO” (vai alla scheda software)

A questo punto concentriamoci su un facile esempio per capire in che modo si possa agevolmente calcolare con il software “Verifiche conto corrente giornaliero” il TEG (tasso effettivo globale) su un conto corrente in un determinato trimestre di riferimento, tenendo conto di quelle che sono le indicazioni operative sopra esposte ai fini della verifica del superamento delle soglie di usura.

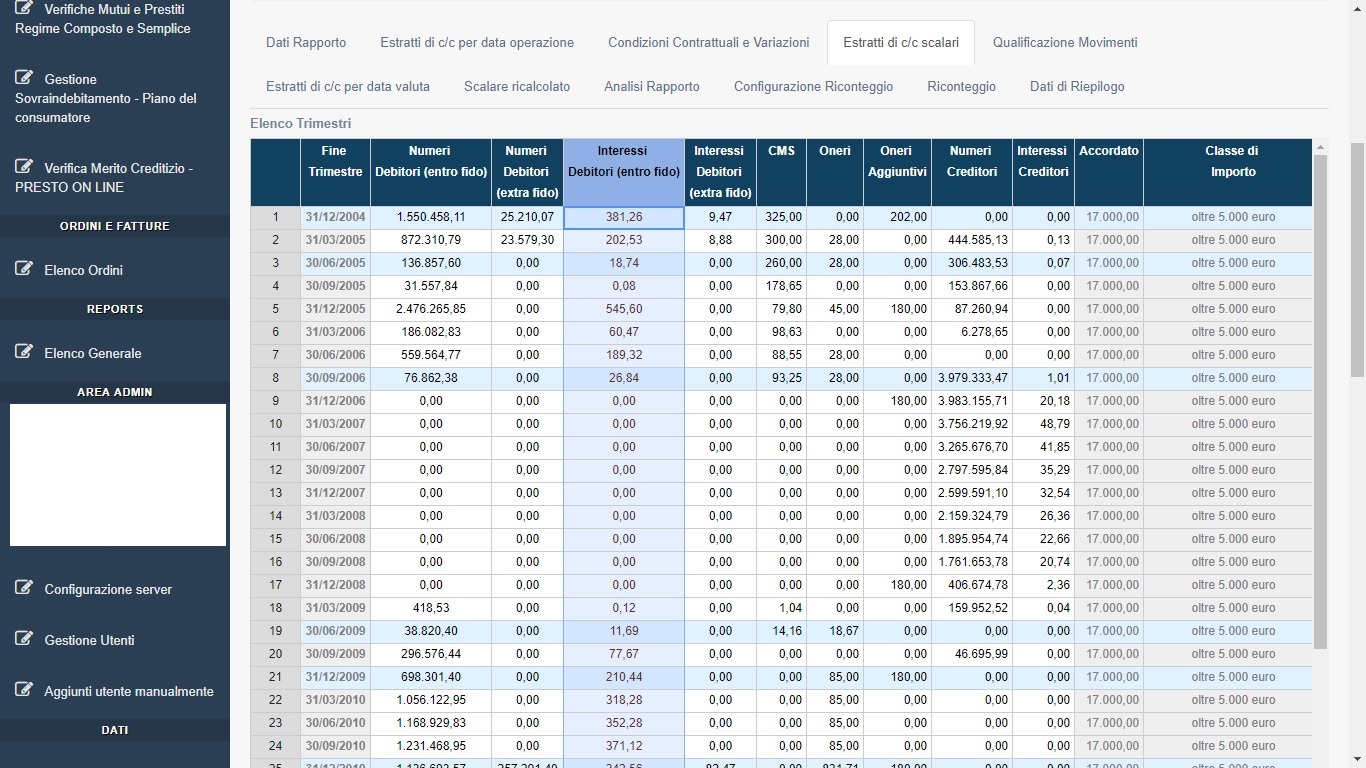

Innanzitutto, va compilata la sezione “Estratti di c/c scalari” inserendo i dati relativi alla liquidazione delle competenze sui vari trimestri di riferimento così come rinvenibili dagli estratti di c/c scalari della Banca, distinguendo quindi tra: numeri debitori (entro ed extra fido), interessi debitori (entro ed extra fido), cms, oneri etc. come di seguito mostrato.

Inserimento dati dagli estratti di c/c scalari nella sezione “Estratti di c/c scalari” del software.

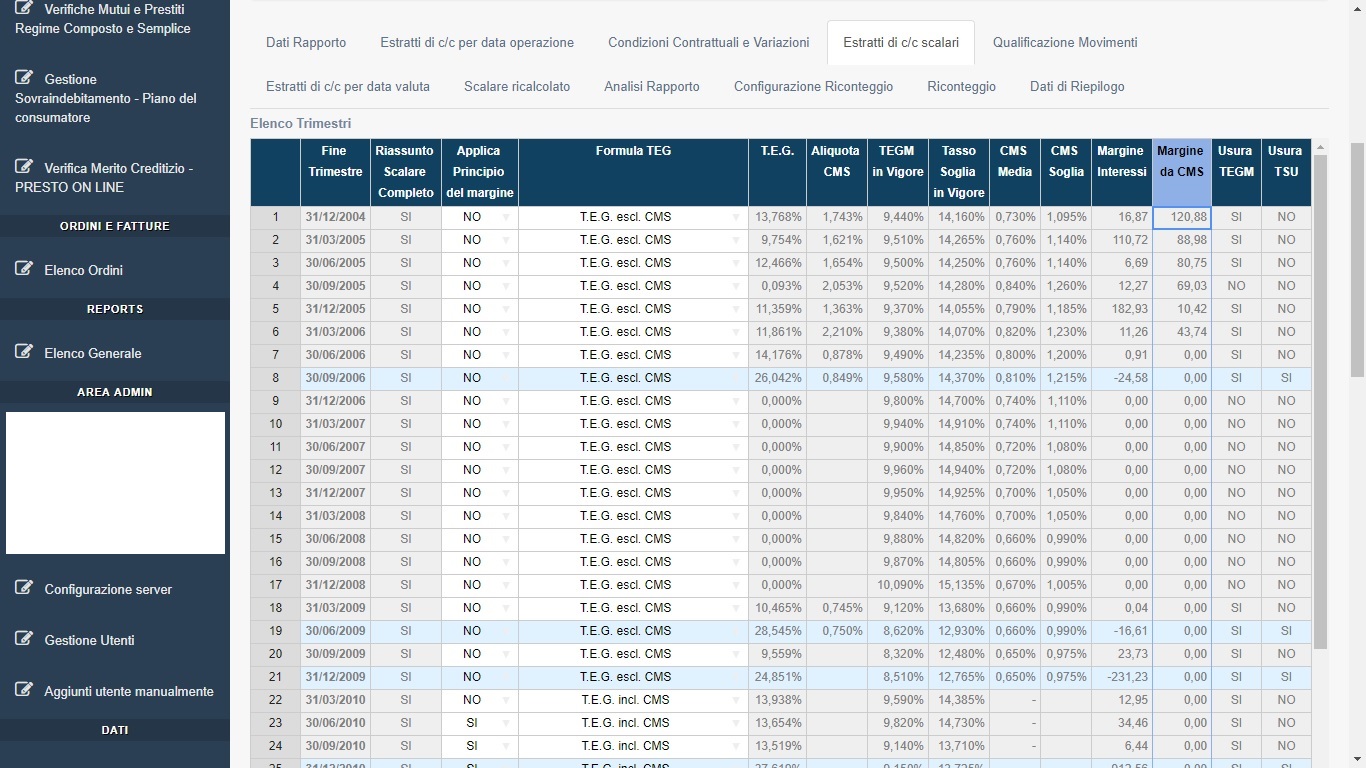

Successivamente va selezionata la “formula” da applicare per rilevare il tasso effettivo globale. Nell’esempio, è selezionata la formula “TEG esc. cms” la cui formulazione matematica è la seguente:

TEG=(interessi debitori+oneri)x365/numeri debitori

con l’esclusione quindi in prima battuta delle cms dal computo. Come evidente dalla schermata successiva, il software a questo punto già calcola in automatico il TEG e l’aliquota cms applicata dalla Banca sul trimestre di riferimento, confrontando poi questo valore con la cms media e la cms soglia rinvenibili dalle serie storiche dei D.M. ex art. 2 legge n.108/96.

Il software calcola quindi in automatico il “Margine interessi“, ed il “Margine da cms“come mostrato nell’immagine sottostante.

Calcolo e indicazione del “margine interessi” e del “margine cms” da parte del software rispettivamente nella colonna “Margine interessi” e “Margine da cms”

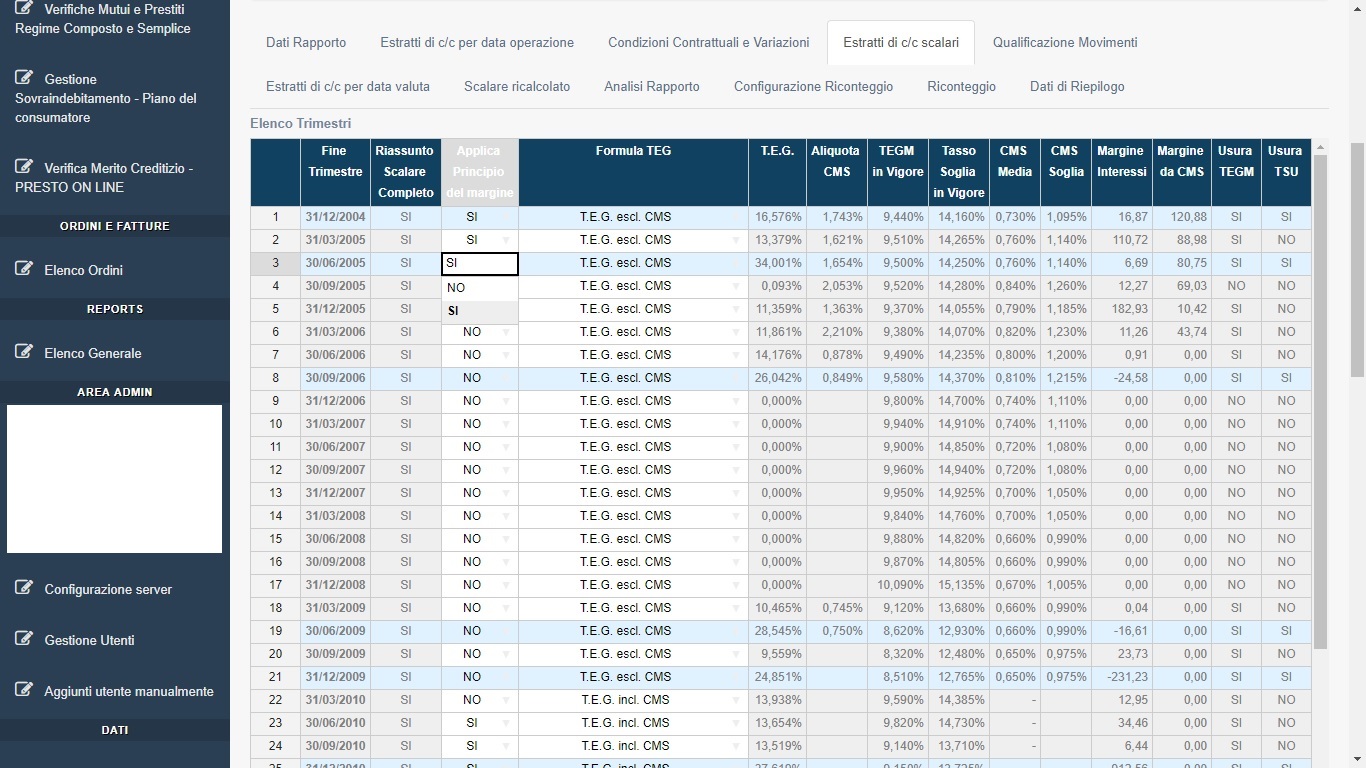

Ora, non resta che indicare al software di voler procedere alla verifica del TEG applicando la regola operativa “del margine”, ovvero sommando agli interessi debitori del trimestre di riferimento la quota di cms “pagata in eccesso” (il margine da cms) e verificare così se in tal modo esiste o meno un superamento del tasso soglia.

Da un punto di vista operativo, la procedura nel software è totalmente automatizzata: basta semplicemente scegliere “SI” nella colonna intitolata “Applica principio del margine” posta alla sinistra della colonna nella quale si sceglie la “Formula TEG” da utilizzare.

Il software aggiorna quindi immediatamente il TEG calcolato, andando a sommare adesso le “cms pagate in più”, ovvero il “margine da CMS” agli interessi addebitati dalla Banca.

Seleziono “SI” nella colonna “Applica principio del margine”

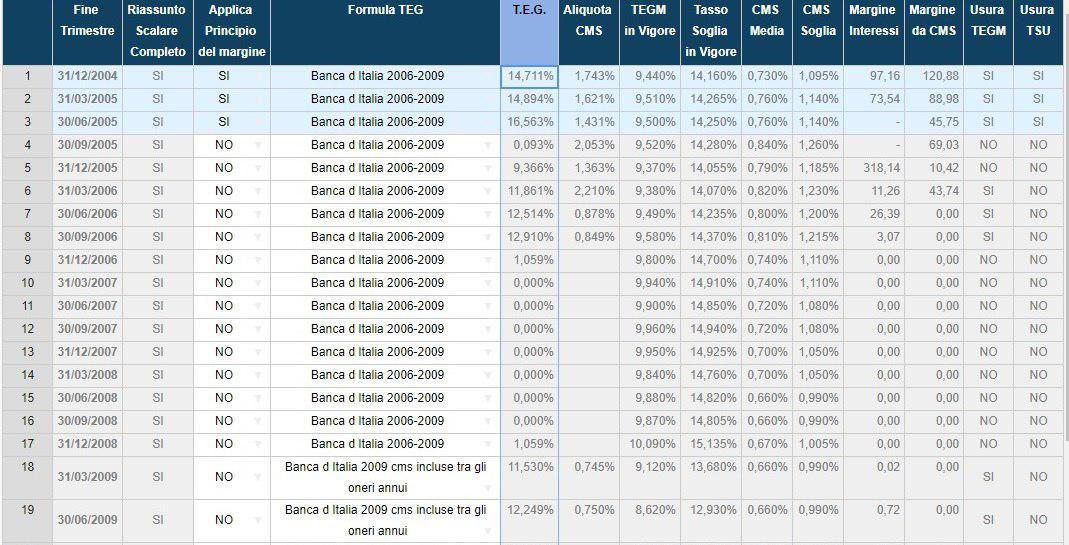

Naturalmente, è possibile selezionare anche altre formule per la misura del TEG ed applicare lo stesso principio operativo sopra indicato, come di seguito mostrato.

Il software calcola ed aggiorna immediatamente il TEG sulla base della formula scelta e dell’applicazione o meno del “principio del margine”

Nel caso, si potrà selezionare una formula che non tiene conto delle cms fino al 31/12/2008 ed una formula che invece ne tiene conto a partire dal 2009, il tutto nella massima flessibilità di impostazione e correttezza nei calcoli.

Dopo la laurea, frequenta con profitto il Master universitario di II livello in “Matematica per le Applicazioni” presso il Dipartimento di matematica dell’Università di Bologna

Dottore Commercialista e Revisore legale.

Consulente tecnico materia di contenzioso bancario

E’ iscritto nell’elenco dei Gestori della Crisi da Sovraindebitamento.

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664