Pubblicato il 11 giugno 2021

TASSO EFFETTIVO E PIANO DI AMMORTAMENTO ALLA FRANCESE

Tribunale di Brindisi sent. n. 709 del 21 maggio 2021 est. Natali

L’adozione del piano di ammortamento alla francese determina indubbiamente un tasso effettivo superiore rispetto a quello indicato nel contratto

“(…) L’adozione del piano di ammortamento alla francese, determina un tasso d’interesse effettivo superiore a quello indicato nel contratto di cui i contraenti, rivestendo la qualità di consumatori, non potevano esserne a conoscenza, essendo sottotaciuto il costo effettivo dell’operazione”.

Noto è come con l’ammortamento alla francese il mutuatario, corrisponda alla Banca interessi su interessi secondo un fenomeno anatocistico, per cui alla fine, il tasso si interesse reale applicato risulta essere più elevato di quello stipulato. Inoltre, la formula “alla francese” risulta essere sconveniente per il mutuatario che intenda estinguere anticipatamente il mutuo: avendo pagato inizialmente solo interessi o comunque in gran parte, maggiormente più interessi che capitale.

“(…) in sostanza l’applicazione del piano ammortamento alla francese, determina quindi l’illegittimità degli interessi percepiti dalla banca” ( Tib. Larino, Sez. distaccata di Termoli, sent. n. 119 del 2012.)

Come confermato da ampia Giurisprudenza (Trib. Bari, sez. Dist. Rutigliano sent. 28 ottobre 2008), la previsione di un piano con metodologia di rimborso c.d. alla francese, come quella oggetto del contratto de quo, determina un meccanismo anatocistico che oltre che violare la norma imperativa di cui all’art. 1283 c.c., rileva la non determinatezza dell’oggetto del contratto, ossia del costo dell’operazione e nel caso di specie, del tasso effettivo, con conseguenti effetti di cui all’art. 1284 c.c., ossia la debenza da parte del mutuatario del solo tasso di interesse legale.

Indubbia pertanto la nullità ex art. 1418, 1346 della clausola relativa al tasso di interesse.

![]()

IL SOFTWARE VERIFICHE MUTUI E PRESTITI RIS CONSENTE LA RIDETERMINAZIONE DEL PIANO DI AMMORTAMENTO IN CAPITALIZZAZIONE SEMPLICE

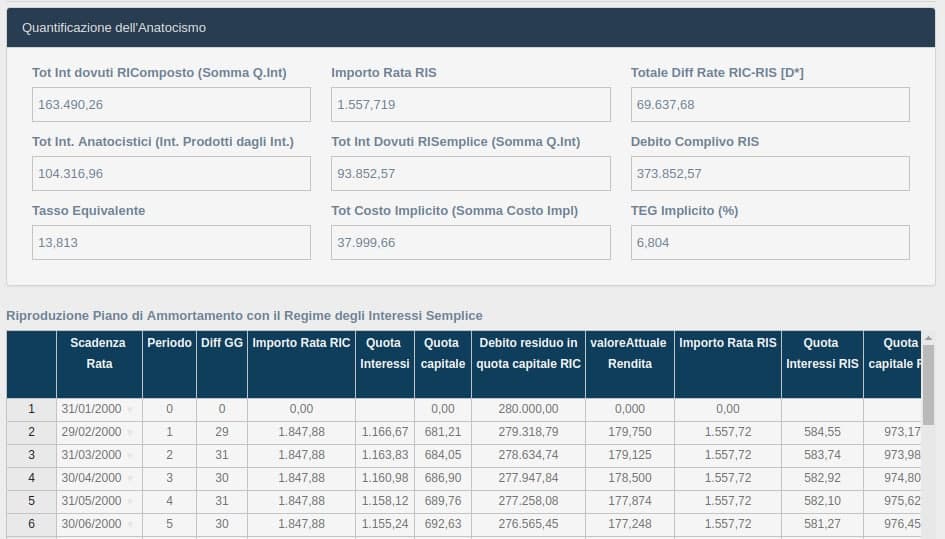

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)”consente la rideterminazione del piano di ammortamento in capitalizzazione semplice.

Nell’esempio che si può visualizzare in immagine, la rata in capitalizzazione semplice (importo rata Ris) calcolata al tasso del 5% (TAN) è pari a 1557,71 euro, anzichè di 1847,88 euro in capitalizzazione composta.

Contattaci senza impegno al numero 0824 317664

per avere maggiori informazioni

Ricerca e Sviluppo

View Profile

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

ARTICOLI CORRELATI

Corte d’Appello di Bari, sentenza n. 28 del 13…

Corte d’Appello di Bari, sentenza n. 28 del 13… La adozione del regime di capitalizzazione è una…

La adozione del regime di capitalizzazione è una…- Il piano di ammortamento in capitalizzazione…

INDETERMINATEZZA E REGIME FINANZIARIO

INDETERMINATEZZA E REGIME FINANZIARIO USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE LA VESSATORIETA’ DELLA CLAUSOLA FLOOR

LA VESSATORIETA’ DELLA CLAUSOLA FLOOR LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE.

LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE.

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664