Pubblicato il 30 novembre 2020

L’OMESSA INDICAZIONE DEL REGIME DI CAPITALIZZAZIONE IMPLICA VIOLAZIONE DEGLI OBBLIGHI DI TRASPARENZA CONTRATTUALE

La previsione contrattuale relativa al tasso di interesse, che si limiti alla indicazione del solo TAN, nulla dice su aspetti qualificanti del rapporto di credito (relativi ai tempi di riscossione degli interessi ed al regime finanziario adottato), e si rivela quindi insufficiente a determinare il monte interessi (espressione del prezzo effettivo del finanziamento) in caso di adozione -non dichiarata in contratto – del regime di capitalizzazione composta

Corte di Appello di Bari, Sent. n. 1890/2020 del 03.11.2020

Segnalazione a cura dell’Avv. Mario Manzo

Secondo la Corte di Appello di Bari, per accertare l’effettivo prezzo di un finanziamento risulta insufficiente l’indicazione del solo TAN (tasso annuo nominale), ma è necessario indicare i criteri qualificanti del rapporto, quali i tempi di riscossione degli interessi ed il regime finanziario adottato.

Ancora, prosegue la Corte, il piano di ammortamento sviluppato in regime composto – non dichiarato in contratto – a parità di importo finanziato, di TAN contrattuale, di durata del piano di rimborso e numero delle rate, il monte interessi (prezzo del finanziamento) è più alto e, di conseguenza sfavorevole al cliente rispetto all’applicazione del regime di capitalizzazione semplice; la differenza rappresenta il costo occulto che secondo la Cassazione SS.UU. del 12.05.2020, deve essere dichiarato in contratto ai fini di “ una precisa misurabilità/determinazione dell’oggetto del contratto “.

Il principio per cui la determinatezza del tasso di interesse “impone” che il contratto preveda espressamente il regime finanziario adottato e, con esso, il criterio di calcolo degli interessi trova autorevole espressione nella giurisprudenza della Suprema Corte , secondo cui , “ la mera indicazione di un “riferimento numerico” per il tasso di interesse può non risultare sufficiente ai fini del riscontro di determinatezza del relativo patto, ex art. 1346 c.c….ma – al contrario – il criterio in base al quale va stabilito un tasso deve essere oggettivo, predeterminato e verificabile, senza alcun margine di incertezza o di discrezionalità in capo all’Istituto mutuante, anche quando individuato per relationem“.

Qualora non vengano dichiarati in contratto tali elementi, si ha nullità della clausola per indeterminatezza del tasso di interesse ex artt. 1346-1418, 2° co., c.c. e per violazione della forma scritta prevista ad substantiam dall’art. 117, co. 4, TUB per gli interessi ultra-legali.

Alla nullità della clausola relativa al tasso di interesse consegue, per effetto del meccanismo previsto dal comma 7 dell’art. 117 TUB, la sostituzione del tasso ultra-legale applicato con il cd. tasso BOT .

![]()

IL SOFTWARE VERIFICHE MUTUI E PRESTITI RIS CONSENTE LA RIDETERMINAZIONE DEL PIANO DI AMMORTAMENTO IN CAPITALIZZAZIONE SEMPLICE

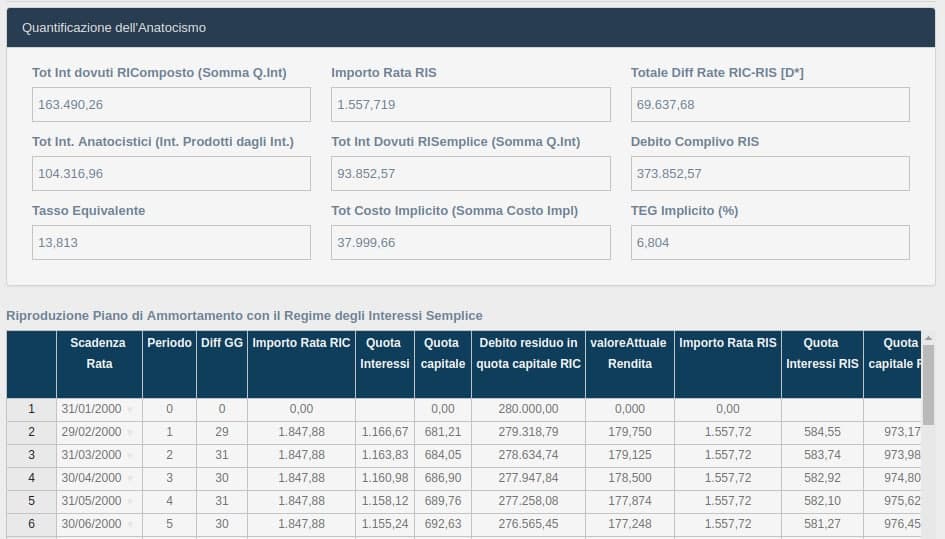

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)”consente la rideterminazione del piano di ammortamento in capitalizzazione semplice.

Nell’esempio che si può visualizzare in immagine, la rata in capitalizzazione semplice (importo rata Ris) calcolata al tasso del 5% (TAN) è pari a 1557,71 euro, anzichè di 1847,88 euro in capitalizzazione composta.

PARTECIPA AL WEBINAR DEL 22 DICEMBRE 2020

Contattaci senza impegno al numero 0824 317664

per avere maggiori informazioni

Ricerca e Sviluppo

View Profile

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

ARTICOLI CORRELATI

Corte d’Appello di Bari, sentenza n. 28 del 13…

Corte d’Appello di Bari, sentenza n. 28 del 13… LA VESSATORIETA’ DELLA CLAUSOLA FLOOR

LA VESSATORIETA’ DELLA CLAUSOLA FLOOR INDETERMINATEZZA E REGIME FINANZIARIO

INDETERMINATEZZA E REGIME FINANZIARIO La adozione del regime di capitalizzazione è una…

La adozione del regime di capitalizzazione è una… USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE- Il piano di ammortamento in capitalizzazione…

LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE.

LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE.

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664