Pubblicato il 30 novembre 2020

APPLICAZIONE ILLEGITTIMA DELLA CAPITALIZZAZIONE DEGLI INTERESSI

La clausola sulla capitalizzazione degli interessi per i contratti stipulati in data successiva all’entrata in vigore della DELIBERA del CICR del 09 febbraio del 2000, deve essere approvata specificatamente per iscritto.

Tribunale di Campobasso, sent. N. 528 del 6 novembre 2020, est. Dentale

Caso di opposizione a decreto ingiuntivo, l’opponente (mutuatario), deduceva l’illegittima applicazione da parte dell’istituto di credito dell’interesse composto nel piano di ammortamento alla francese, applicazione per altro arbitraria ed unilaterale effettuata dalla Banca, senza alcuna specifica approvazione da parte contraente.

Il Consulente Tecnico d’Ufficio veniva chiamato ad effettuare un’indagine in merito alla legittima applicazione dell’ammortamento alla francese e alla corretta applicazione dei tassi dichiarati in contratto. In merito all’ultimo punto il CTU riscontrava una palese discrasia tra il tasso annuo pattuito in termini nominali ed il tasso annuo effettivo applicato (inteso come il tasso che tiene conto della capitalizzazione infra-annuale degli interessi pattuiti).

Inoltre nel corso dell’indagine tecnica, il consulente ha potuto appurare come la peculiarità del metodo di ammortamento alla francese, determinasse un progressivo maggior esborso di capitale, secondo una legge di progressione geometrica, tipica dell’interesse composto.

La mancata dichiarazione in contratto del tasso effettivo annuo da parte dell’istituto di credito, viola quanto prescritto dall’art. 1284 del c.c., il quale impone l’esatta indicazione del tasso d’interesse.

Di fatti, “raggiunto l’accordo sulla somma mutuata, sul tasso, sulla durata del prestito e su un rimborso predeterminato di rate costanti, la misura della rata non discende in maniera univoca da tali elementi contrattuali. Matematicamente la misura della rata, a seconda che si utilizzi il regime di capitalizzazione composta o semplice, presenta valori diversi(…)Giuridicamente solo con l’applicazione del regime semplice si addiviene ad un valore dell’obbligazione accessoria coerente con la proporzionalità lineare ex. Art. 1284 c.c., con l’impiego del regime composto invece gli interessi compresi nella rata costante vengono ad assumere rispetto al capitale ed al tempo, una funzione esponenziale che corrisponde ad una produzione di interessi su interessi contraria al disposto dell’art. 1283 c.c.”

“Il Tribunale di Campobasso, in composizione monocratica nella persona del Giudice Onorario Michele Dentale definitivamente (…) dichiara la nullità ex art. 1284 del c.c. per indeterminatezza della pattuizione relativa al calcolo degli interessi contenuta nel contratto di mutuo fondiario”

![]()

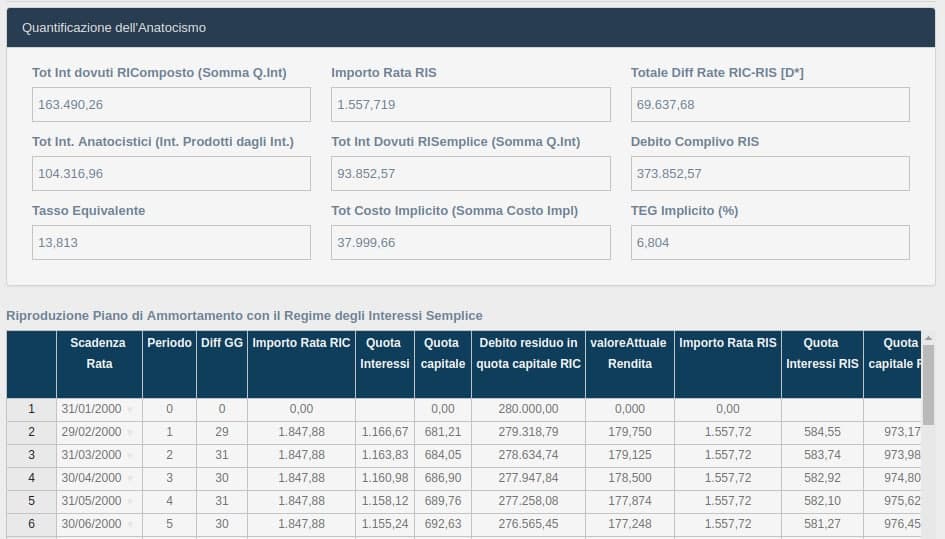

IL SOFTWARE VERIFICHE MUTUI E PRESTITI RIS CONSENTE LA RIDETERMINAZIONE DEL PIANO DI AMMORTAMENTO IN CAPITALIZZAZIONE SEMPLICE

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)”consente la rideterminazione del piano di ammortamento in capitalizzazione semplice.

Nell’esempio che si può visualizzare in immagine, la rata in capitalizzazione semplice (importo rata Ris) calcolata al tasso del 5% (TAN) è pari a 1557,71 euro, anzichè di 1847,88 euro in capitalizzazione composta.

PARTECIPA AL WEBINAR DEL 22 DICEMBRE 2020

Contattaci senza impegno al numero 0824 317664

per avere maggiori informazioni

Ricerca e Sviluppo

View Profile

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

ARTICOLI CORRELATI

INDETERMINATEZZA E REGIME FINANZIARIO

INDETERMINATEZZA E REGIME FINANZIARIO LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE.

LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE. Corte d’Appello di Bari, sentenza n. 28 del 13…

Corte d’Appello di Bari, sentenza n. 28 del 13… La adozione del regime di capitalizzazione è una…

La adozione del regime di capitalizzazione è una…- Il piano di ammortamento in capitalizzazione…

LA VESSATORIETA’ DELLA CLAUSOLA FLOOR

LA VESSATORIETA’ DELLA CLAUSOLA FLOOR USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664