Pubblicato il 24 giugno 2021

OMISSIONE DEL REGIME DI CAPITALIZZAZIONE E ANATOCISMO

Tribunale di Massa Ord. del 04 maggio 2021, est. Provenzano

L’evidenziata divergenza tra T.A.N. e T.A.E. che si presenta facendo ricorso al regime composto, in difetto di previsione pattizia di sorta in ordine al regime finanziario applicato, rende indeterminata la clausola relativa al tasso di interesse.

In difetto di menzione del regime finanziario adottato e del modello di produzione degli interessi risulta “impossibile stabilire a quale previsione le parti abbiano inteso riferirsi in presenza di diverse tipologie di interessi”.

“(…) In tema di contratti di mutuo, affinché una convenzione relativa agli interessi sia validamente stipulata ai sensi dell’art. 1284, comma 3, c.c., che è norma imperativa, deve avere forma scritta ed un contenuto assolutamente univoco in ordine alla puntuale specificazione del tasso di interesse”

Sul piano matematico-finanziario, costituisce cognizione consolidata che attraverso un piano di ammortamento di un mutuo a rata costante stilato in regime di capitalizzazione composta, il complessivo monte interessi include, già ab origine (ovvero fin dalla conclusione del contratto), la maggiorazione anatocistica .

Nel testo contrattuale – il più delle volte privo di menzione di sorta anche del regime finanziario e del criterio di computo degli interessi prescelto – risultando assorbito nello stesso valore della rata concordata all’atto della costituzione del vincolo obbligatorio, determinando una produzione esponenziale degli interessi, vale a dire implicando, per costruzione, l’effetto anatocistico, in contrasto con il principio di proporzionalità diretta rispetto sia al capitale che al tempo, cui è invece ispirato il regime di capitalizzazione semplice, recepito dall’ordinamento codicistico (ex artt. 821 comma 3 e 1284 comma 1 c.c.).

A tale riguardo, in effetti, il CTU, nella propria relazione (a pagg. 69 e 83), ha puntualmente evidenziato che “non si riscontra alcuna esplicitazione in contratto né dell’applicazione del regime finanziario composto, criterio penalizzante rispetto all’alternativo regime semplice, né del fatto che le quote interessi pagate con ciascuna rata vengano determinate sul capitale residuo, anziché sulla quota capitale che viene a scadere con la rata”

La rata, fin dal momento della sua formazione in base al T.A.N. contrattuale applicato in regime di capitalizzazione composta all’atto della predisposizione del piano di ammortamento è già “caricata” degli interessi anatocistici.

Siffatta consapevolezza è stata tramandata fino ai nostri giorni, trattandosi di principio fondamentale della Matematica Finanziaria, costituendo ormai nozione consolidata anche della più recente letteratura scientifica:

“Il regime semplice, per costruzione, garantisce la diretta proporzionalità al tempo degli interessi e preclude la possibilità di generare interessi sugli interessi.”

La nullità parziale della disciplina pattizia implicante l’effetto anatocistico si riflette, a ben vedere, anche sul piano dell’indeterminatezza dell’oggetto del contratto. A tale riguardo, va in primo luogo rimarcato che l’omessa menzione del regime composto ai fini della quantificazione della rata costante e dello sviluppo del piano di ammortamento “alla francese”, nonché del criterio di computo degli interessi in rapporto alla sorte capitale di riferimento comporta un’obiettiva incertezza circa il tasso effettivo di interesse applicato ai rapporti.

“(…)Alla luce degli elementi di valutazione sin qui passati in rassegna, in conclusione, sussistono, ex art. 624c.p.c., gravi motivi ai fini della sospensione della procedura esecutiva”

![]()

IL SOFTWARE VERIFICHE MUTUI E PRESTITI RIS CONSENTE LA RIDETERMINAZIONE DEL PIANO DI AMMORTAMENTO IN CAPITALIZZAZIONE SEMPLICE

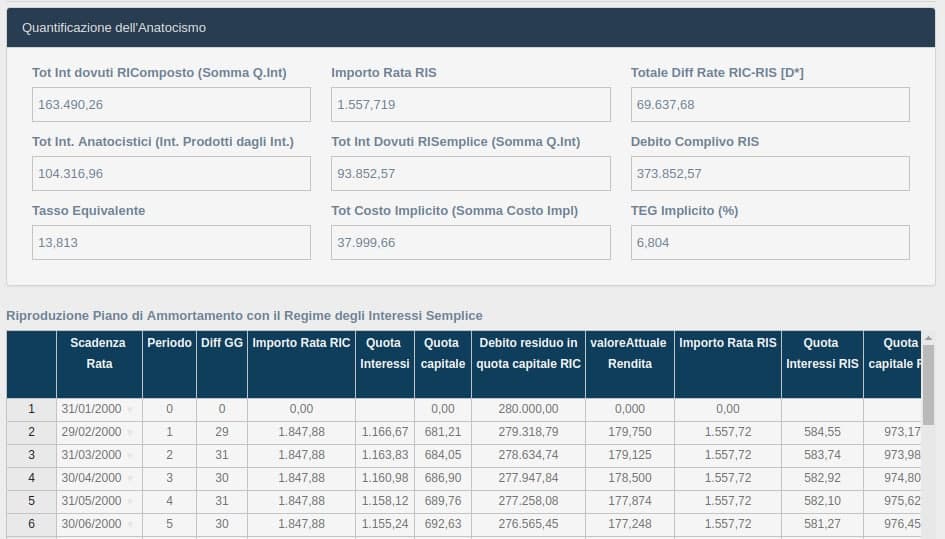

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)”consente la rideterminazione del piano di ammortamento in capitalizzazione semplice.

Nell’esempio che si può visualizzare in immagine, la rata in capitalizzazione semplice (importo rata Ris) calcolata al tasso del 5% (TAN) è pari a 1557,71 euro, anzichè di 1847,88 euro in capitalizzazione composta.

Contattaci senza impegno al numero 0824 317664

per avere maggiori informazioni

Ricerca e Sviluppo

View Profile

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

ARTICOLI CORRELATI

La adozione del regime di capitalizzazione è una…

La adozione del regime di capitalizzazione è una… INDETERMINATEZZA E REGIME FINANZIARIO

INDETERMINATEZZA E REGIME FINANZIARIO Il piano di ammortamento in capitalizzazione…

Il piano di ammortamento in capitalizzazione…- Corte d’Appello di Bari, sentenza n. 28 del 13…

LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE.

LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE. LA VESSATORIETA’ DELLA CLAUSOLA FLOOR

LA VESSATORIETA’ DELLA CLAUSOLA FLOOR USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664