Pubblicato il 20 maggio 2021

DISCIPLINA ANTI USURA E NULLITA’ RILEVABILE D’UFFICIO

Corte di Cassazione, III sez. civile ord. n. 12964/21 del 13 maggio 2021

Con l’ordinanza n. 12964 del 13 maggio 2021 la Corte di Cassazione accoglie il ricorso proposto dalla ricorrente, cassando la sentenza n. 94/2019 emessa dalla Corte di Appello di Milano

AGGIORNAMENTO SOFTWARE VERIFICHE MUTUI E PRESTITI RIC E RIS IN MERITO AGLI ULTIMI ORIENTAMENTI GIURISPRUDENZIALI: “INCLUSIONE NEL TEG DELLA COMMISSIONE PER ESTINZIONE ANTICIPATA”

![]()

![]()

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI COMPOSTO (RIC)“ ed il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)” sono stati aggiornati secondo gli ultimi orientamenti giurisprudenziali che sempre più richiedono ai CTU l’inclusione della commissione per estinzione anticipata nella determinazione del Tasso Effettivo Globale. La verifica richiesta al Consulente pertanto sarà volta alla valutazione dell’istante in cui avviene il perfezionamento rispetto all’applicazione di quella determinata clausola negoziale.

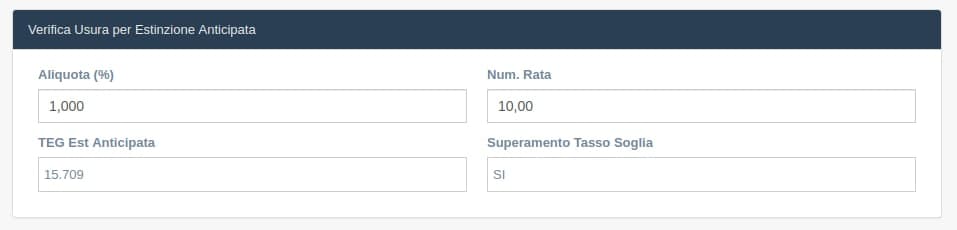

Per valutare il costo complessivo del credito a carico della parte contraente è sufficiente all’interno del software nella sezione “verifica usura contrattuale” inserire il numero di rata alla quale si vuole valutare il peso dell’estinzione anticipata ed inserire l’aliquota della penale, effettuati gli inserimenti descritti verrà calcolato il TEG.

Volendo formalizzare un esempio, supponiamo il caso in cui si volesse valutare il COSTO COMPLESSIVO PATTUITO EX ANTE (TEG), di un finanziamento di 100.000,00 euro di durata ventennale al tasso del 3% con pattuizione dell’un per cento sul debito residuo della clausola per estinzione anticipata, come operare all’interno del software?

Basterebbe come suggerito nell’immagine sottostante inserire il valore dell’aliquota e l’istante di simulazione dell’estinzione, il valore riportato nel campo “TEG est. Ant.”, rappresenterebbe la valutazione del c.d. costo complessivo pattuito.

Così facendo, si potrà valutare lo scenario potenzialmente verificabile ex contractu e determinare se vi sia o meno il superamento del tasso soglia per la categoria di prestito analizzato.

Ricerca e Sviluppo

View Profile

Piattaforma web di software professionali per l’analisi dei rapporti di finanziamento

RISPARMIA IL TUO TEMPO

![]()

![]()

![]()

![]()

Contattaci al numero 0824 317664 per avere maggiori informazioni

CHI SIAMO

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664

modalita’ pagamento

APPROFONDIMENTI

L’ANALISI DEI COSTI DI UN FINANZIAMENTO14 Maggio 2020 - 18:00

L’ANALISI DEI COSTI DI UN FINANZIAMENTO14 Maggio 2020 - 18:00 DECRETO-LEGGE 17 marzo 2020, n. 18 – Sospensione mutui2 Aprile 2020 - 17:56

DECRETO-LEGGE 17 marzo 2020, n. 18 – Sospensione mutui2 Aprile 2020 - 17:56 ANATOCISMO E AMMORTAMENTO FRANCESE: LA GIURISPRUDENZA PIU’ ACCORTA RICONOSCE LA MATEMATICA23 Novembre 2018 - 18:43

ANATOCISMO E AMMORTAMENTO FRANCESE: LA GIURISPRUDENZA PIU’ ACCORTA RICONOSCE LA MATEMATICA23 Novembre 2018 - 18:43 AMMORTAMENTO FRANCESE E ANATOCISMO13 Settembre 2018 - 10:12

AMMORTAMENTO FRANCESE E ANATOCISMO13 Settembre 2018 - 10:12 Corte d’Appello di Bari, sentenza n. 28 del 13 Gennaio202327 Ottobre 2023 - 21:03

Corte d’Appello di Bari, sentenza n. 28 del 13 Gennaio202327 Ottobre 2023 - 21:03 USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE21 Dicembre 2022 - 11:06

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE21 Dicembre 2022 - 11:06 La adozione del regime di capitalizzazione è una condizione economica determinante13 Dicembre 2022 - 17:16

La adozione del regime di capitalizzazione è una condizione economica determinante13 Dicembre 2022 - 17:16- Il piano di ammortamento in capitalizzazione composta genera anatocismo21 Ottobre 2022 - 11:12