Pubblicato il 21 settembre 2020

USURARIETA’ INTERESSI MORATORI E AGGIORNAMENTI SOFTWARE

Cassazione Sezioni Unite sent. N. 19597 del 18 settembre 2020

La Cassazione a Sezioni Unite con sent. n. 19597, si pronuncia sulla rilevanza degli interessi moratori ai fini della disciplina anti-usura, anche in assenza di una esplicita inclusione di questi ultimi nelle rilevazioni del TEGM, risolvendo in maniera affermativa gli annosi dubbi circa l’applicabilità del tasso soglia anche agli interessi moratori

La concreta applicazione della disciplina anti usura, si estende anche agli interessi moratori, tuttavia il Collegio ritiene di offrire più risposte ai punti che seguono:

- “la disciplina anti usura sanziona la pattuzione di interessi eccessivi convenuti al momento della stipula del contratto quale corrispettivo per la concessione del denaro, ma altresì degli interessi moratori che sono comunque convenuti e costituiscono un debito per il finanziato”;

- “la mancata indicazione nell’ambito del tegm, degli interessi di mora, mediamente applicati, non preclude l’applicazione dei decreti ministeriali de quibus, ove essi ne contengano la rilevazione statisca. Qualora i decreti non rechino neppure l’indicazione media della maggiorazione dei moratori, resta il termine di confronto del tegm così come rilevato”;

- “si applica l’art. 1815 del c.c., comma 2, ma in una lettura interpretativa che preservi il prezzo del denaro”.

La Corte ha inteso inquadrare il patto degli interessi moratori nella clausola penale ex. Art. 1382 c.c. La circostanza che la misura degli interessi moratori sia prestabilita dalle parti, nella relativa clausola negoziale, non ne muta la natura di liquidazione forfetaria e preventiva del danno, donde l’inquadrabilità nell’art. 1382 c.c., strutturandosi il patto sugli interessi moratori come un tipo di clausola penale.

Così come è per gli interessi corrispettivi la legge ha introdotto la qualificazione oggettiva della fattispecie usuraria mediante il tasso-soglia, del pari per gli interessi moratori, l’identificazione dell’interesse usurario passa attraverso la rilevazione statistica del tasso medio, in modo altrettanto oggettivo ed unitario.

In merito all’applicazione del 1815 del c.c., comma 2, per la rilevata usurarietà degli interessi moratori, ove l’interesse corrispettivo sia lecito, ne deriva che solo i moratori sono illeciti, resterà ferma l’applicazione dell’art. 1224 c.c. con conseguente applicazione degli interessi nella misura dei corrispettivi lecitamente pattuiti.

AGGIORNAMENTO SOFTWARE VERIFICHE MUTUI E PRESTITI RIC E RIS IN MERITO ALL’ORIENTAMENTO ULTIMO DELLA SENTENZA A SEZIONI UNITE DELLA CORTE DI CASSAZIONE N.19597

![]()

![]()

I software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI COMPOSTO (RIC)“ ed il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)” sono stati aggiornati secondo l’ultimo orientamento della Corte di Cassazione a Sezioni Unite (sent.n. 19597), pertanto per rilevazione dell’usurarietà dell’interesse moratorio; verrà applicata la maggiorazione della soglia secondo i D.M., protempore vigenti.

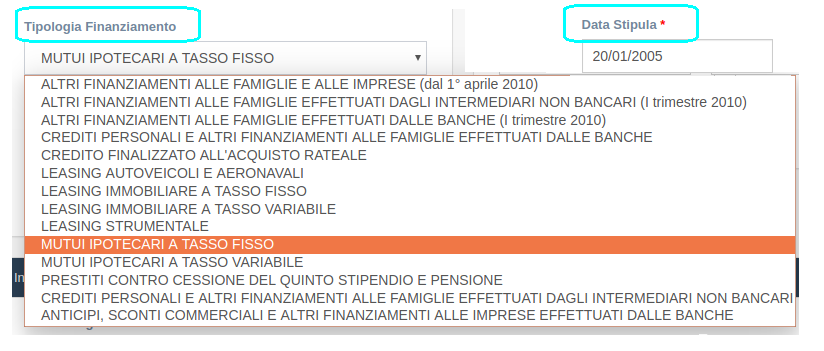

Il software selezionerà automaticamente le soglie corrette da applicare in base alla “Tipologia Finanziamento” analizzato e alla “Data Stipula”.

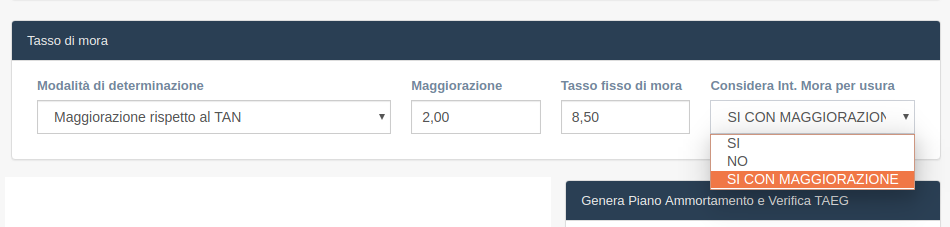

Per settare la valutazione dell’usura sugli interessi moratori secondo l’ultimo orientamento giurisprudenziale citato, si dovrà inoltre settare la funzionalità Considera Int. Mora per usura, nella scheda “definizione ammortamento”.

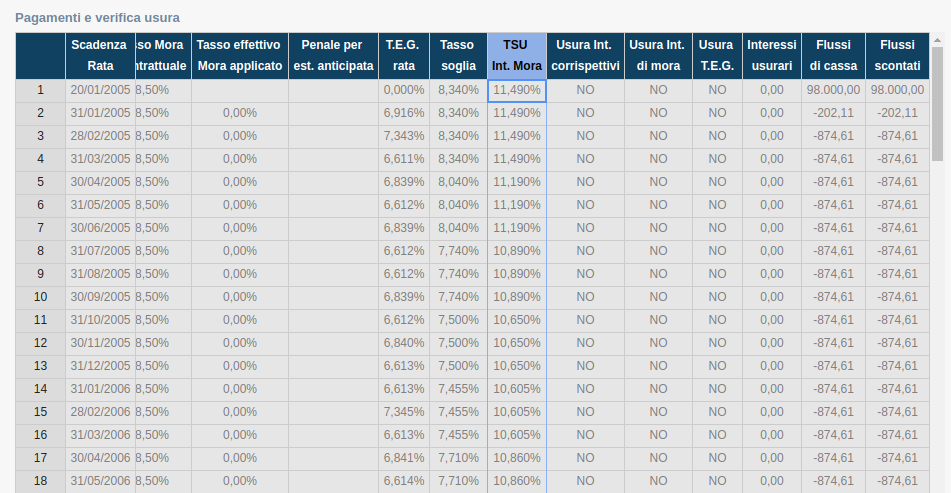

Una volta selezionata l’opzione di cui sopra, ovvero scegliendo di tenere conto della usurarietà degli interessi di mora applicando la maggiorazione dei tassi soglia di cui ai relativi D.M. il software mostrerà di volta in volta il tasso soglia per gli interessi moratori nella nuova colonna “TSU Int. Mora” presente nella tabella “Pagamenti e verifica usura”.

Ricerca e Sviluppo

View Profile

Piattaforma web di software professionali per l’analisi dei rapporti di finanziamento

RISPARMIA IL TUO TEMPO

![]()

![]()

![]()

![]()

Contattaci al numero 0824 317664 per avere maggiori informazioni

CHI SIAMO

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664

modalita’ pagamento

APPROFONDIMENTI

L’ANALISI DEI COSTI DI UN FINANZIAMENTO14 Maggio 2020 - 18:00

L’ANALISI DEI COSTI DI UN FINANZIAMENTO14 Maggio 2020 - 18:00 DECRETO-LEGGE 17 marzo 2020, n. 18 – Sospensione mutui2 Aprile 2020 - 17:56

DECRETO-LEGGE 17 marzo 2020, n. 18 – Sospensione mutui2 Aprile 2020 - 17:56 ANATOCISMO E AMMORTAMENTO FRANCESE: LA GIURISPRUDENZA PIU’ ACCORTA RICONOSCE LA MATEMATICA23 Novembre 2018 - 18:43

ANATOCISMO E AMMORTAMENTO FRANCESE: LA GIURISPRUDENZA PIU’ ACCORTA RICONOSCE LA MATEMATICA23 Novembre 2018 - 18:43 AMMORTAMENTO FRANCESE E ANATOCISMO13 Settembre 2018 - 10:12

AMMORTAMENTO FRANCESE E ANATOCISMO13 Settembre 2018 - 10:12 Corte d’Appello di Bari, sentenza n. 28 del 13 Gennaio202327 Ottobre 2023 - 21:03

Corte d’Appello di Bari, sentenza n. 28 del 13 Gennaio202327 Ottobre 2023 - 21:03 USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE21 Dicembre 2022 - 11:06

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE21 Dicembre 2022 - 11:06 La adozione del regime di capitalizzazione è una condizione economica determinante13 Dicembre 2022 - 17:16

La adozione del regime di capitalizzazione è una condizione economica determinante13 Dicembre 2022 - 17:16- Il piano di ammortamento in capitalizzazione composta genera anatocismo21 Ottobre 2022 - 11:12