Pubblicato il 8 giugno 2022

L’ILLEGITTIMA CAPITALIZZAZIONE DEGLI INTERESSI NEL PIANO DI AMMORTANTO ALLA FRANCESE

Tribunale di Velletri, sent. n.1098 del 30 maggio 2022, est. Colognesi

Il piano di ammortamento c.d. alla francese, applicato al caso di specie, prevede che il contraente, alla scadenza di ciascuna rata, sia tenuto al pagamento di una somma pecuniaria fissa, imputata parzialmente al capitale e per il resto agli interessi. Simile meccanismo, se non accompagnato da un’equivocabile individuazione del tasso di interesse, si traduce in una violazione delle norme cogenti, che impongono una chiara ed inequivocabile determinazione dell’entità degli interessi, specie se concordati in misura superiore al tasso legale. Il riferimento corre evidentemente all’art. 117, comma IV, TUB, all’art. 1346 c.c., all’art. 1284 c.c., comma III ed all’art. 1283 c.c.

“(…)E’ evidente come il sistema dell’ammortamento alla francese non riesca a sopperire a tali esigenze di trasparenza ed immediatezza, atteso che il tasso d’interesse realmente applicato dalla banca non è quello definito dal contratto, ma può essere determinato soltanto attraverso l’effettuazione dei calcoli aritmetici che tengano conto degli interessi corrisposti per ciascuna rata. Si riconosce la patologia del contratto di mutuo citato e questo, dovrà condurre alla completa rideterminazione degli interessi da declinare senza previsione di capitalizzazione in quanto dall’analisi della documentazione e consulenza effettuata, emerge che la Banca ha provveduto ad effettuare addebiti di somme non dovute, in quanto derivanti da una illegittima capitalizzazione degli interessi. Al finanziamento bancario, con riferimento al calcolo degli interessi, sono applicabili le limitazioni previste dall’art. 1283 c.c. non rilevando in senso opposto un uso bancario contrario a quanto disposto dalla norma predetta: gli usi normativi contrari, cui fa riferimento l’art. 1283 c.c. sono soltanto quelli formatisi anteriormente all’entrata in vigore del c.c..(…) La suprema Corte ( cassazione civile sent. N. 2593 del 20 febbraio 2003), osserva che quando ci si trova di fronte ad un mutuo, con rate costanti e non che comprendono parte del capitale e gli interessi, questi ultimi non si trasformino in capitale da restituire a chi l’ha concesso. Sotto tale profilo pertanto viene meno la liquidità ed esigibilità del credito con inevitabile illegittimità sostanziale del processo formativo a titolo esecutivo (…)”

![]()

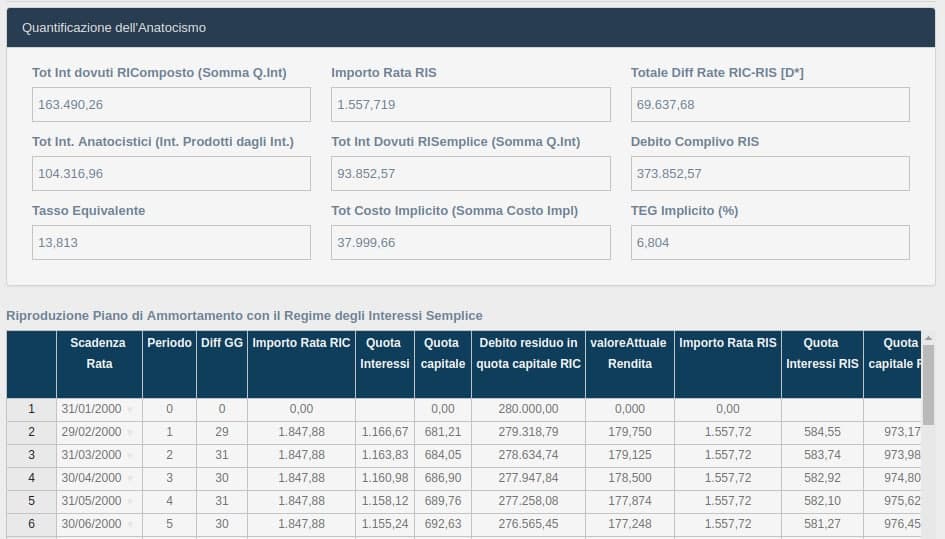

IL SOFTWARE VERIFICHE MUTUI E PRESTITI RIS CONSENTE LA RIDETERMINAZIONE DEL PIANO DI AMMORTAMENTO IN CAPITALIZZAZIONE SEMPLICE

Il software “VERIFICHE MUTUI E PRESTITI REGIME INTERESSI SEMPLICE (RIS)”consente la rideterminazione del piano di ammortamento in capitalizzazione semplice.

Nell’esempio che si può visualizzare in immagine, la rata in capitalizzazione semplice (importo rata Ris) calcolata al tasso del 5% (TAN) è pari a 1557,71 euro, anzichè di 1847,88 euro in capitalizzazione composta.

Contattaci senza impegno al numero 0824 317664

per avere maggiori informazioni

Ricerca e Sviluppo

View Profile

I NOSTRI SOFTWARE

Sub-domains

Your Text

Your Text

Your Text

Analisi e riconteggio conti correnti sull'elenco dei soli estratti scalari.

Analisi e riconteggio conti correnti sull'elenco dei movimenti giornalieri o sui soli estratti scalari

Analisi e riconteggio su mutui e finanziamenti a rimborso graduale. Supportati ITALIANO, FRANCESE, TEDESCO ecc..

Determina la condizione di sovraindebitamento, la soddisfazione dei creditori e formalizza la proposta.

Analisi e riconteggio mutui con il piano di ammortamento alla francese con il regime di interessi semplice e composto

ARTICOLI CORRELATI

La adozione del regime di capitalizzazione è una…

La adozione del regime di capitalizzazione è una… Il piano di ammortamento in capitalizzazione…

Il piano di ammortamento in capitalizzazione…- Corte d’Appello di Bari, sentenza n. 28 del 13…

INDETERMINATEZZA E REGIME FINANZIARIO

INDETERMINATEZZA E REGIME FINANZIARIO LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE.

LA VALUTAZIONE USURARIA NEI RAPPORTI DI CONTO CORRENTE. LA VESSATORIETA’ DELLA CLAUSOLA FLOOR

LA VESSATORIETA’ DELLA CLAUSOLA FLOOR USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

USURA SOPRAVVENUTA NEI RAPPORTI DI CONTO CORRENTE

Benevento (BN)

Benevento (BN) +39 0824 317664

+39 0824 317664